こちらでは、マイカーローンの審査について、出来る限り審査が通過できるように、審査に落とされてしまう理由等を確認したうえでみていきます。

特に銀行系の低金利カーローンで融資を受けたい方は、確認するようにしましょう。

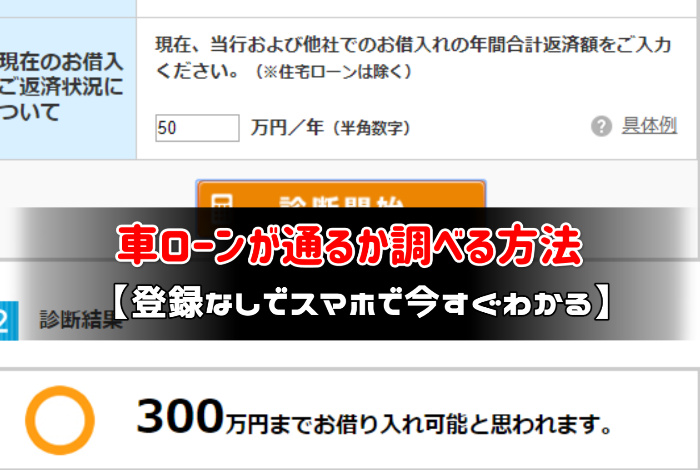

車ローンが通るか調べる方法

車のローン審査では、借り手の信用情報や収入、勤務先などをもとに、返済能力があるかどうかを判断されます。審査基準は金融機関によって異なりますが、一般的な基準を理解することが重要です。

※2019年9月30日調査でキャンペーン金利を除く

車ローンが通るかを調べる方法は、銀行のページから4項目前後入力することで、今すぐ確認できます。

しかも登録など全くないので気軽に車ローンが通るかを調べることが可能です。

千葉銀行だけ入力項目が多いためなのか、常陽銀行と静岡銀行は「5秒診断」なのですが、千葉銀行は「10秒診断」とそれぞれページの名前が付いています。

とはいえ、正直5秒も10秒も変わりませんので、金利順に調べるでしょうから常陽銀行を見てみるのが良いと判断しています。

車ローンが通るか試してみた結果一覧

車ローンが通るか実際に試してみました。

地方銀行であっても今の時代、ネットを使うことでどこの県に住んでいても申し込みをすることが出来ます。

年利もディーラーローンが4%前後であることを考えると、2%台は比較的低めの基準です。

まあそういった状況ですので、借り入れ条件が悪い私だと診断が通らないと考えたわけですが、意外にも借りられる判定をもらえました。

- 前年度年収300万円

- 200万円の借金あり

意外にも低金利と言われている銀行ローンも、過去ほど条件がそれほど良くない客を門前払いしない点です。

もちろん、今のご時世そんな殿様商売ではお客もいなくなってしまいますので、銀行側の都合もあるのでしょうけれども、条件の悪い私でも通すことが出来たのは驚きです。

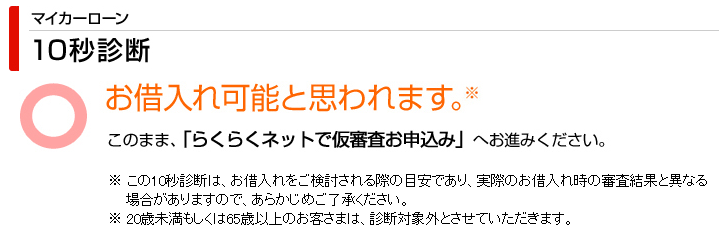

常陽銀行5秒診断で借りられるか試した結果

常陽銀行で借りられるか診断した場合は次のような結果が出ます。

常陽銀行で車ローンが通るか調べることをおすすめするのは、金利面で他よりも低いこともありますが、借り入れ可能金額がわかる点も注目です。

入力項目も少ないですし、得られる情報が最も多いのに入力項目が少ないということもあって、まずは常陽銀行で借入可能かを見ることをおすすめします。

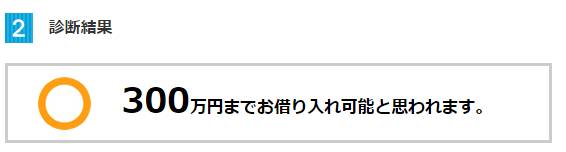

千葉銀行10秒診断で借りられるか試した結果

千葉銀行で車ローンが借りられるか診断した結果は次のようになりました。

千葉銀行は入力項目が5項目になるので、他銀行の診断ページよりも面倒ではあるものの、逆に現実的に車ローンを借りるタイミングで、具体的に調べたい場合にはおすすめです。

ちなみに他の銀行よりも増える項目については、借りる期間と借りる金額を入力しますので、詳しく調べるという点では他よりも有利ともいえます。

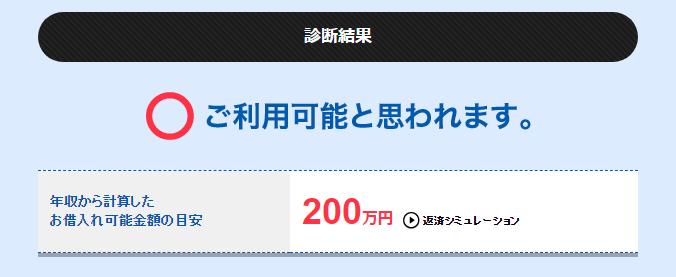

静岡銀行5秒診断で借りられるか試した結果

静岡銀行で車ローンが借りられるか診断した結果は次のようになりました。

借りられるかの診断は、費用無料で登録をする必要もありませんし、入力項目も3つ入れるだけなので簡単で、いくら借りられるかもわかります。

ところで常陽銀行と比較してほしいのは、借りられる金額が大きい点で、常陽銀行と比較すると100万円近く変わってきます。

静岡銀行は他の銀行よりも金利が高めであることから、審査の通りやすさでいえば相対的に高くなるでしょう。

ローンの審査が不安な人は気軽に試してみましょう!

実際に審査に通る確率は意外に低い(3割ほど)

ここまで説明してきたのは車ローンが通るかどうか確認できるというものでしたが、最終的に本審査が通るかどうかは話は別です。

というのも、車ローンは借り入れが多い場合や年収が少ない場合には、それだけで審査が進まないということがありますので、それを確認するのに上記3つの方法があるということなのです。

ちなみに私は上で紹介した3つのうち、1つと過去に商業的提携がありどのぐらい審査が通過するのかを、申し込みベースから見ていた資料があります。

その結果では、最終的な通過率は3割程度であり、いかに審査に落ちるのかを目の当たりにしています。

もちろん、申し込みはしたけど手続きをしなかったという場合もありますから一概にはいえませんが、最終的な審査まで通りやすいと楽観的に考えないほうが良いです。

このことは、短期間に複数回の審査をして落ちている場合に、他のローンでもこのことで門前払いされるために、審査を行う対象は慎重に行う必要があるでしょう。

その点で、車ローンの審査が通るかどうかについて、その条件などを続けてみていきます。

住宅ローン審査との関連性

住宅ローンについては金額が大きいので他のローンと評価方法が異なりますが、ここで言いたいのはローンを組む順番で、これから家も車も買うという方に向けて重要なことです。

簡潔にいえば、家のローンを契約してから車ローンを契約するほうが望ましいです。

というのも、住宅のローンを組む場合に車のローンについても評価されるために、先に車ローンを組んでしまうと住宅ローンで不利な取り扱いになる場合があります。

これは身内が分譲マンションを売却して家を購入したときの話ですが、分譲マンション売却も家購入も同じ取引先であったものの、売却代金で車ローンを完済してから家のローンを契約するという状況がありました。

一方で、住宅ローンを払っている状況で車のローンを通している人は少なくありませんが、これは住宅ローンの評価は他の借金と異なる点で可能となっています。

重要なことなのでもう一度言いますと、家と車を買う場合には、まずは家のローンを検討し、その後に車ローンを検討することをおすすめします。

異動や借入状況の影響

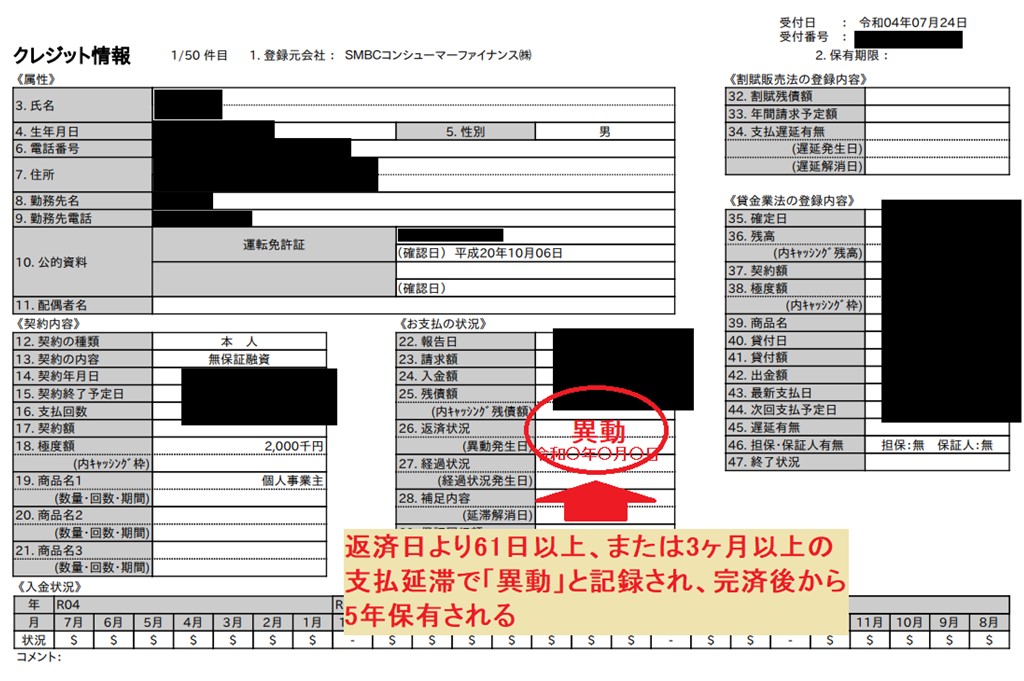

信用情報機関には、「異動」という記録や借入状況といった登録(記録)がされる場合があり、このような場合には審査通過は絶望的です。

もちろん、融資をする側の都合で判断されるところではあるものの、基本的には信用情報の状態が良くなるまで融資は諦めるべきです。

この信用情報については、インターネットから照会可能で、試しに私が照会したものを参考にしてください。

異動について赤字で説明していますが、下枠の入金状況で「$」「-」「空欄」以外で基本的にネガティブな評価になります。

以下に信用情報の本人開示について、信用情報機関のホームページリンクを付けておきますので、過去に払い遅れや債務整理などをした方は照会してみると良いでしょう。

リボ払いなど過去に返済が遅れはないか?

過去にローンの返済などが遅れたことはありませんか?

最近の傾向として意外にやってしまうのが、携帯電話やスマホ料金の支払いを延滞することです。

これは割賦によって機種料金を払っている側面もあるので、遅れてしまうと金融事故になってしまいます。

どうしても通らないというときにはこのような状況が考えられるのです。

あなたの金融取引情報は一定期間保存されて金融会社が閲覧することができるようになっています。

ローンやキャッシングのときにこのような情報を共有することに同意したはずです。

そのため、過去になにか問題があったときにはその情報が閲覧されてローンの審査通過にマイナスの影響があるばかりか場合によっては審査が通過しないなんていうこともあります。

次に先ほど説明した携帯電話料金の支払いについて詳しくお話します。

携帯電話などの分割払いなども注意が必要

実は携帯電話の分割払いや料金支払いも滞納があると、信用情報に悪い影響があります。

携帯電話料金の支払いとローンは一見、別物のように思えますが中で通じている可能性があるので注意が必要です。

特に若年の方は携帯電話料金を滞納してしまったという方も少なくありませんので、若いときに組もうとした車ローンで問題がなさそうだったのに落とされたという経験がある方は、これが影響していることがほとんどです。

こういった複雑化した料金支払いについては今後も増えていくでしょうから、遅滞なく支払いできるように注意してください。

借り入れ開始年齢の有利不利

正直、年齢で見られているかどうかは難しいものがありますが、簡単に判別する要素に使われている可能性があります。

実質として年齢による返済能力の有無というのはあまり直接的な因果がありません。

そのため、年齢で落とされるというよりも勤続年数によるところでしょう。

結局、返済能力があるかどうかを車のローン審査で見るために、実質的にはあまり影響が無い。

あったとしても、ふるい分けに使われる程度なのではないかと思います。

ちなみに金融機関によって65歳前後でローンの審査すらしてくれないことがあり、具体的な状況は言いませんが貸し倒れのリスクが増えるためであると判断しています。

年収ベースにおける借入可能額概算とは

年収ベースにおける借入可能額概算とは、年収ベースで考えた場合に、どの程度の債務なら返済できるのかという一定のラインがあるといわれています。

過去においては年収の半分ぐらいまでならローンを組めたいうことですが、現在では1/3または35%というラインが多いようです。

ここで、今回審査をするときのローンだけでなく、現在あなたが契約している住宅ローン以外の債務について考える必要があります。

これから審査をする車のローンと現在の債務とをあわせて1/3または35%ラインを超さないか確認してみましょう。

勤め先は社会的信用があれば有利

ローンを組むのに社会的信用がある企業や職業であれば非常に有利です。

社会的に有名で名前が良く知れた企業であったり、公務員ならこの要素については相当に有利でしょう。

対して、中小企業などは有利ということは無いでしょう。

ところで、アルバイト・パートタイマーでも一定の収入があれば有利ではないですが問題ない場合があります。

借り入れに有利・不利な職業

借り入れに有利な職業はあらかじめ決まっていて、将来期間に収入がなくなる不安のない職業ほど有利です。

まず有利な職業は医師で医師免許があるだけで無条件に貸付をしてくれる会社もあると聞きます。

これってすごいことですよね?

また給料金額に限らず公務員は、懲戒免職にでもならない限りクビになることはありませんので、借り入れの審査において相当有利です。

対して個人事業主は最も不利であり、いつ収入がなくなるかわからないために、借り入れの審査も厳しめということになります。

極端すぎる例ですが、相当儲かっている事業を営んでいても審査に落とされる可能性があります。

また、同様に芸能人もローン審査には不利です。

勤続年数は3年が一定の目安

長く職場にいればいるほど有利ですが、目安としては3年いれば勤続年数の要素は一安心と思ってください。

対して、1年未満では例え社会的に信用されている企業でも厳しい場合があります。

ただ、勤続年数が極端に少なくても公務員については全く問題といわれています。

家を買うときもそうですが、やはり公務員はかなり安定して審査を受けることが出来ますね。

キャッシング利用も照会される可能性あり

ローン審査において消費者金融などのキャッシングの利用状況にシビアな会社もあります。

理想としては借り手から少しずつ金額が減っていくような返済状態ですが、実際にそうもいかないのがキャッシングの利用でしょう。

特に元金がずっと減らないような返済と貸し出しを繰り返すような状況はマイナスになるかもしれません。

しかしながら、これはその時によりけり変わる要素だと思っていますので、あまり気にしなくてもよいですし、実際にきにしてもどうにもできない要素でしょう。

車を買うまでにまだ期間があるならば、キャッシングの出し入れはあまりしないほうが良いということで覚えておいてください。

実は貸し出しをしたいローン会社の立場

基本的には金融会社はお金を貸すことで利益をあげていますから、キャッシングなどを利用する方は上客でしょう。

そのため、本当は貸したいけど決まりとして通過させることができないということも多いと思います。

ただ、一度審査に落ちると以後しばらくの間は申し込みできなくなりますので、最初の審査には特に注意して挑むべきです。

可能ならキャッシング枠を完済してから、さらに慎重に行いたい場合にはローンを申し込む前にキャッシング枠を解約してからローン審査に挑むのが良いでしょう。

家族の信用情報も確認される可能性がある

同居する家族などについても車ローンの審査に影響する場合があります。

正直、そこまで立体的に情報を管理しているのか疑問ではありますが、データベースを構築する段階で関連付けできるならそれほど難しいことではないでしょう。

家族に自己破産や債務整理など金融事故がある場合は影響が出る可能性があります。

短期間のうちに続けて申し込むのはNG

一度審査に落ちると、通らなかったという記録が残ります。

6ヶ月のうちに3回申し込みしてしまうと良くないといわれていますが、実際のところは確認できないので不明です。

多数申し込むなら一気に申し込んだほうが良いとする意見もありますし、審査会社側でも扱いが変わっているのだと思います。

この通らなかったという記録が信用情報機関にあると以後少しの間は申し込みしても確実にローン審査通過ができなくなります。

そのため、どうしても通したいローンがある場合には不安要素を整理したうえで挑むことが適切でしょう。

車ローンが通るか調べる方法:まとめ

以上、簡単に審査が通らないときの傾向と対策を説明してきましたが、これが全てではないでしょう。

しかし、重要な点は「車ローン契約者に返済能力があるか」という点について審査を行っていますので、そこから外れるようなウワサなどはあまりあてにならないものになります。

最高の対策としては不安なら確実なのは少しでも多く頭金を用意することです。

ローン額自体が少なくなりますので、効果は大きいです

融資を申し込む金額が小さいほど審査も楽になりますから、下取を見直すとともに頭金の用意について、保有している車を出来る限り高く売ることで達成してみてください。

お役立ていただけたら幸いです。

[PR]高く売りたいけど・・・

やりとりは高額査定の3社(最大)だけ!※

車を売るときにこんなことありませんでしたか?

- 「車を安く買おうとする業者との駆け引きやしつこい営業にうんざりした!」

- 「古い車で買う気が無いのか無愛想な対応をされた!」

こんな目にあうなら車査定なんて気軽に申し込むんじゃ無かった…という方も多いのではないでしょうか。

実はこれらの悩み、さすがに解決に向かっていることを知っていますか?

そもそも、「スマホ時代なのになんで電話にこだわっちゃうの?」ということは多くの方にとって疑問だったはずです。

もしあなたが「車を安く売りたくないけど車査定はもう勘弁してほしい…」ということでしたら、スマホ時代の車売却サービスを試してみてください。

無料です。

※高額査定の3社(最大)からのお電話は複数回線からのご連絡になる場合がございます。

良い中古車が見つからない理由

意外に知られていないことですが、良い車は業者間で買われてしまい、一般の人が良い車を安く買う事は難しいです。

つまり、安いなら質が悪いのです…

しかし、今はネットで業者間取引されている非公開車両を見ることが出来ます。

あなたが探している車を全国30,000台の豊富な中古車情報から、スマホなどで探してみてください!

業者と同じ立場で車探し!非公開車両を見る【無料】

↓