- 仮審査⇒早ければ仮審査申し込み後の翌日には結果が報告されて、本審査を進める手続きが始まる

- 本審査⇒信用機関への問い合わせなどを行ったうえで融資するか決めるので金融機関によって日数に差はあるが、本審査の日数は「1週間から2週間」が一般的

⇒銀行マイカーローンの審査日数が早いのは「横浜銀行」

銀行でのマイカーローンの審査については時間が掛かります。

このことで銀行マイカーローンの利用が、他の融資に比較して融資までの時間がかかり、エコカー減税などの利用計画に悪影響を及ぼす可能性があります。

なぜか銀行のマイカーローン審査に時間がかかるかといえば、金利が他よりも低いならば慎重に審査をしなければいけないという場合や、車の所有権を信販会社が有していないことが多いので、慎重な信用調査が必要なためです。

とはいえ融資を申し込んでいる方は何が行われているのかわからないため、待っている間は他の融資審査を受けるわけにもいかず、「ローン審査に落ちてしまったのでは?」なんて不安に思ったりしますよね。

今回は、他の融資よりも長い時間がかかる銀行のマイカーローン審査にかかる時間はどのぐらいなのか、ということをお話していきます。

主要銀行のマイカーローン審査期間と特徴

銀行マイカーローンの仮審査や本審査の期間を比較しました。

なお、公式で判断できないものは「表記無し」と表記しています。

| 仮審査 | 本審査 | 金利(年利) | |

| 横浜銀行 | 最短翌日 | 最短7日 | 1.25%~2.30%※1 |

| JA | 最長4営業日 | 表記無し | 地域によって異なる |

| りそな銀行 | 最短翌日 | 表記無し | 4.475% |

| 静岡銀行 | 5営秒日以内 | 14日ほど | 1.20%~3.40%※1 |

※1、キャンペーン中で金利優遇

※2、住宅ローンがある場合などの特別金利については除外

これらの表から見てわかるのが、銀行マイカーローン審査期間においては、横浜銀行が最も有利になりやすいということです。

必ずしもそうであるとはいえませんが、競合に対して不利な条件を公表しないというのは、マイカーローンだけでなく世の中の常ですが、逆に積極的に公表していく場合においては競合よりも有利であることを主張するためであると考えています。

業界のことは業界の人が最もよくわかっていますので、その考え方に基づく判断をすると審査期間においては横浜銀行が有利というのは一定の信ぴょう性を持っているものと判断しています。

また、金利についてはキャンペーン金利や住宅ローンがある場合は割引などというものがありますが、車ローンのために住宅ローンを組む人はいませんから、ここでは除外して通常の状態での金利において比較することとしています。

横浜銀行

横浜銀行のマイカーローンにおいて、審査期間は「仮審査は最短翌日」「本審査はWEBであれば最短7日」ということでした。

休日を挟むことによって審査期間が長くなることが公式で表明をしていることを考えると、休日を挟まない場合や外部との連絡を受け入れるだろうと思われる15時から夕方よりも早い時間に手続きをすることが、横浜銀行マイカーローンの審査を早くするコツです。

JAバンク

JAマイカーローンにおいては、仮審査が最長3営業日であるという記述が公式で表召されています。

ただ、受付時刻次第では3営業日以降ということもありますので、多めに見ると4営業日ほどで考えておく必要があります。

また、本審査期間においては特に記述はありませんでしたので、他同様に1週間から2週間ほどの期間で考えておくようにしましょう。

りそな銀行

りそな銀行マイカーローンの審査期間については、公式での表明はありませんでした。

ただ、イメージ素材として公式で使われていた画像を見てみると、上の画像は仮審査の話ですので、りそな銀行の仮審査は最短で翌日ということもできるでしょう。

本審査については、他の銀行同様に1週間から2週間ほどに考えておくとして、車購入を急ぐ場合には早めに準備をしたいところです。

静岡銀行

静岡銀行マイカーローンの審査日数は仮審査が3営業日から5営業日以内、本審査は2週間程度必要ということで他ローンよりも長い時間がかかることが特長です。

ただ、近年は早めの手続きが出来るマイカーローンが増えたこともあって、純粋な日数比較をした場合は遅く感じますが、ネット系でなければ標準的な審査日数と言えます。

静岡銀行マイカーローンは審査日数は長いですが、金利面で有利であることと車を買う前から申込みが出来る点で、車購入段階でローンを検討するなら便利です。

銀行マイカーローン審査の基本的な流れ

銀行マイカーローンの審査については、一般的には仮審査と本審査があります。

ほとんどの場合、仮審査で大まかに「過去に金融事故を起こしていないか」といった一つの条件で審査落ちするものを見てから、本審査に移行する流れになります。

仮審査と本審査の違い

仮審査と本審査の違いは以下の通りです。

- 仮審査:申込者の基本情報に基づいて、融資が可能かどうかを大まかに判断する

- 本審査:仮審査を通過した申込者に対して、詳細な審査を行い、最終的に融資を行うかどうかを判断する

これらはおおむね名前の通りで、仮審査で簡単に見てから本審査を行うというものです。

このことは必要書類についてみるとわかりやすく、仮審査では申込書や身分証明書の提出が必要です。

一方、本審査は仮審査で提出した書類に加え、収入証明書や在籍確認書類、車両の購入見積書などの提出が必要と、より具体的に審査を行っていることが分かります。

一般的な審査期間

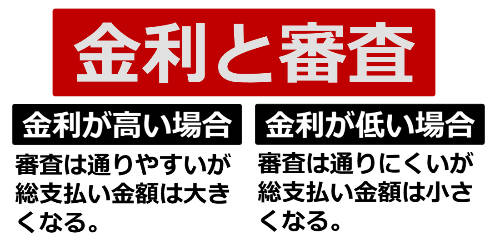

銀行マイカーローンの審査期間は仮審査から本審査まで2週間から1か月であり、一般に金利が低いローンほど、審査に時間がかかります。

このことは、マイカーローンでかかる金利の高低によって変わってくること、また組織体として早く与信から貸し出しまでの意思決定が出来るかどうかに関わってきます。

つまり、リスクを多く取れないような金利が低いローンの場合には、審査を厳格に行うことでリスクを最小限に抑えようとします。

そのため、銀行マイカーローンに関しては審査期間が長くなってしまうというわけです。

フリーローンと銀行マイカーローンの比較

| フリーローン | 銀行マイカーローン | |

|---|---|---|

| 金利 | 比較的高め | 低金利 |

| 用途 | 使途自由 | 車購入専用 |

| 審査基準 | 信用情報・収入状況 | 信用情報・収入状況・車の詳細等 |

| 返済期間 | 短期~長期 | 長期 |

| 融資限度額 | 数百万円程度 | 購入車価格の最大100% |

車購入が目的の場合、銀行マイカーローンの方が金利が低く、融資限度額が高いためお得です。

しかし、資金使途の自由度を重視する場合は、フリーローンが適切です。自分のニーズや返済能力に応じて、適切なローンを選ぶことが重要です。

車を買うときにフリーローンは損?

納車までにローンの審査が間に合わない場合には、一時の資金が必要になるでしょう。

そこで注意が必要なのが、銀行ローンなどが審査中であるときには気をつけないといけません。

信用情報を確認する多くの金融機関では、短期間にたくさんの審査を行うことを良いとしません。

また、銀行のカーローンなどはフリーローン利用履歴を嫌いますので、フリーローンを利用するのは最終的な手段にするのが良いと思います。

フリーローンのメリット・デメリット

フリーローンのメリットは、手軽に融資が受けられることであり、手続きから借り入れまで最短で30分など非常に早いことが挙げられます。

一方で、デメリットは前段落で説明したようにフリーローン利用の履歴は業者によっては嫌がりますので、本命ローンを通すことが難しくなる場合があります。

あわせて、もっと一般的なデメリットとしては金利が高めである点が挙げられます。

フリーローンの活用方法

このように、別口の融資の審査を行ったりフリーローンの利用をしたりすると本来通したい融資を受けられなくなることもあります。

そのため、計画的に事前に動き出すことが融資を成功させるポイントとなるでしょう。

ちなみにフリーローンも利用枠次第では金利が小さくなるために、ボーナスなどで短期で返せる方はこちらも意外にオススメです。

銀行マイカーローン審査の準備と申し込み時期

銀行マイカーローンの審査は計画的な準備をおすすめします。

というのも、残クレなどの場合とは異なり、ローンは車購入とは別口で用意しなければいけないので、商談に入ってからでは遅い場合があるからです。

そのため、申込み時期については銀行や商品によって異なりますが、おおむね1.5ヶ月前を目安に申込みを行うことをおすすめします。

「もっと詳しく!」なぜ事前に準備をしなければいけないのか

ディーラー系ローン(クレジット)なら期間について切迫している状況では、審査に絶望的な人手不足でない場合を除けば優先してもらえるようなケースで、問題とならないことも少なくありません。

しかしながら、銀行系のマイカーローンでは車を購入する目的で融資するというわけで、特別に融通を利かせるなどはなく、エコカー減税やエコカー補助金の適用で問題となるケースがあります。

このようなときには購入計画時から審査の期間まで考える必要があり、銀行系のマイカーローンでは間に合わないことも多いのです。

このように、車を買うときには審査期間まで考慮する必要があります。

「もっと詳しく!」銀行マイカーローンはいつまでに申し込む?

銀行マイカーローンを利用する場合には、いくらの車を買うのかと計画段階である程度決まっていることが多いですが、審査に関しては後で考えることが多いようです。

もちろん、これは当然のことで買う車がある程度確定する前に審査の日数を考える人はいないはずです。

ですが、例えば100万円から500万円の間で車を購入するという大雑把な算段をする人もいないように、300万円前後のSUVを買うような計画を立てるものですよね。

このときに、銀行マイカーローンの審査日数についても頭の片隅でセットで考えておくべきです。

特に銀行マイカーローンの審査で時間が取られて、エコカー減税などの登録が要件とする制度を利用できないとしたら、もったいないですよね。

そのため、銀行の車ローンを利用するときはディーラーにいって交渉する段階から借りる準備をするのが望ましいといえます。

審査期間が遅くなる理由と対処法

審査期間が遅くなる理由は次の4つです。

- 提出書類に不備がある場合:申込書の記入漏れや証明書類の不足など。

- 信用情報に問題がある場合:過去の延滞や債務整理など、信用情報にマイナス要因がある場合。

- 審査申込みが多い時期:年末年始やゴールデンウィークなど、審査申込みが集中する時期は審査が遅くなることがある。

- 申込者の収入や勤続年数が不安定:審査担当者が追加情報を求めることがあり、そのやり取りで審査が遅くなることがある。

とはいえ、銀行マイカーローンでは年収による足きりが残クレなどと比べると高めになっていることから、実際には上記の手続きについて事務的な遅滞が原因な場合があります。

上の要素がどうしても心配であれば、これらに対する一般的な対処法も説明します。

- 提出書類の確認:申込書や証明書類が正確で完全であることを確認し、不備があれば速やかに修正・提出する。

- 信用情報のチェック:信用情報機関から自分の信用情報を取得し、問題点があれば改善する。

- 申込み時期の調整:審査が混雑しがちな時期を避けて、余裕を持って申込む。

- 収入や勤続年数の証明:収入が安定していることや、勤続年数がある程度長いことを証明できる書類を揃えておく。

対処法を見て分かるように一般的な内容になりますが、他社借入れなど嘘を付いた場合にこれが判明して審査落ちになるといったようなことは無いようにしたいところです。

金利と審査期間の関係

消費者金融系のフリーローンであれば即日融資が可能な場合が多い反面、銀行系のカーローンの場合には2週間から1ヶ月とかなりの時間を要することも少なくありません。

いずれにしても決まった基準について調査して当てはめるだけですが、機械的に処理できる場合と、人が確認している場合では作業遅延のスピードが全く違います。

このことは納車まで時間が掛けられないときに、とても困った事態を招くことになります。

条件が良いローンほど審査は厳しい

条件が良いローンほど審査は厳しいという世間一般の考え方は車のローンでも当てはまります。

基本的には、信用調査というのは次のようなことを確認されます。

- 他社借入ばいくらあるのか

- 保証人は付けられるか

- 消費者金融に借入はあるか

- 勤続年数・年齢・年収・勤務先などの返済能力

- 金融事故情報は無いか

このほかにも挙げればきりがありませんが、つまりは融資した後に貸し倒れしないかどうか、最後まで返済できるかどうかの試算を行っているのです。

そのうえで、融資の手数料をどの程度取るのか、この手数料で妥当がどうかということを判断しています。

遅い審査期間でも落ちない理由

審査が遅くなる理由については、人員不足による場合などもありますが、本審査に進んだ場合に個別具体的に審査を行っている状況があります。

つまり、本審査に進んでいれば審査は業者による違いはあっても、それなりの期間を必要とする一方で、仮に審査落ちしている場合には比較的早期に審査落ちの報告となる場合があります。

そのため、審査が遅いからといって審査に落ちているのでは無いかと心配する必要はありません。

最近の銀行マイカーローンの審査告知

良心的な融資元では、何回か審査基準適合があってそのたびに連絡してくれるところもあります。

そのときには「仮審査が通った」ということで告知されますので、大体の場合にはこれで通ることが多いです。

なお、金融機関の者ではないので、詳細にはわからないですが仮審査は量的基準を特に見ているのかと考えていますので、多くの場合最初の審査が通れば大きな欠陥が無ければ後の審査も通る可能性が高いでしょう。

このように、審査時間が長いと感じるときは担当者が何もしていない期間があることを除けば長いことにネガティブになることはありません。

銀行マイカーローン審査の費用と注意点

銀行マイカーローン審査の費用は、一般的に次の2項目あります。

- 事務手数料:マイカーローン契約時にかかる融資手数料。金額は銀行やローン商品によって異なります。一部の銀行では、手数料が無料になるキャンペーンを行っていることもあります。

- 保証料:ローンの返済が滞った場合に、保証会社が代わりに返済するサービスの料金。契約時に一括で支払う場合や、毎月の返済額に上乗せされる場合があります。

ただし、実際にこれらを比較してマイカーローン比較している方は少なく、総支払額で比べるのが合理的です。

つまり、ローン比較をしたい場合には総支払額の見積りをもらえばOKです。

次に銀行マイカーローン選びで注意したい点を4つにまとめました。

- 金利:金利は、固定金利と変動金利の2種類があります。固定金利は契約期間中一定ですが、変動金利は金利の市場状況によって変化します。金利タイプによって、返済額の変動リスクが異なるため、自分の返済能力やリスク許容度に合ったものを選ぶことが重要です。

- 返済期間:長い返済期間を選ぶと、月々の返済額は少なくなりますが、支払う金利が増えることになります。短い返済期間を選ぶと、金利負担は少なくなりますが、月々の返済額が大きくなります。返済期間は、自分の収入や生活費を考慮して適切な期間を選ぶことが大切です。

- 早期返済:一部の銀行では、早期返済に対してペナルティが課せられる場合があります。早期返済を検討している場合は、契約前に銀行の規定を確認しておくことが望ましいです。

- 保証人:銀行マイカーローンでは、保証人が必要な場合があります。保証人を立てる際には、保証人に負担がかからないよう、確実に返済できる計画を立てることが重要です。

マイカーローンを選ぶ場合に、金利や返済期間についてはよく確認している方も多いと思いますが、早期返済は銀行側としても利益を減らすものになるので、実はあまりやってほしいものではないことに加えて、事務手数料が掛かるなどあります。

早期返済を行うことを予定している場合には、この規定については要確認です。

保証人についても、近年は保証人を必要としない融資が増えている一方で、保証人を要求されるケースは依然として残っています。

保証人が用意出来るかどうかで商品選びも変わってきますので、忘れずにこの項目も確認するようにしてください。

融資の手数料とは

ここでいう手数料は、保証会社に払う保証料のような、そのままの意味で一時に徴収する手数料もありますが、多くの場合には金利や利息などのことを指します。

ここまで、説明してきたことを振り返る意味で考えてほしいのですが、返済できなくて貸し倒れしてしまう人からは多くの手数料を取らなければ融資が成り立ちません。

構造としては、100人の融資希望者がいて、1人貸し倒れする算段であれば、この1人分の貸し倒れを99人が負担できるような、本来はもっと難しいのですが、つまりは利息には貸し倒れ分が含まれているわけです。

金利の設定とリスクへの対応

金利が高いということは信用が小さいということで、多くの手数料が必要になる反面、信用力が大きいならばその分手数料を払わなくて良いということになります。

ここで、銀行が提供するマイカーローンは、金利は低めですから信用力が高い人に適する融資ということになります。

もちろん、信用力が低いだろうと思っていても審査に通過する場合もありますが、貸し倒れリスクを小さくしなければいけないので、その分審査も慎重に行われるという具合なのです。

[PR]高く売りたいけど・・・

やりとりは高額査定の3社(最大)だけ!※

車を売るときにこんなことありませんでしたか?

- 「車を安く買おうとする業者との駆け引きやしつこい営業にうんざりした!」

- 「古い車で買う気が無いのか無愛想な対応をされた!」

こんな目にあうなら車査定なんて気軽に申し込むんじゃ無かった…という方も多いのではないでしょうか。

実はこれらの悩み、さすがに解決に向かっていることを知っていますか?

そもそも、「スマホ時代なのになんで電話にこだわっちゃうの?」ということは多くの方にとって疑問だったはずです。

もしあなたが「車を安く売りたくないけど車査定はもう勘弁してほしい…」ということでしたら、スマホ時代の車売却サービスを試してみてください。

無料です。

※高額査定の3社(最大)からのお電話は複数回線からのご連絡になる場合がございます。

良い中古車が見つからない理由

意外に知られていないことですが、良い車は業者間で買われてしまい、一般の人が良い車を安く買う事は難しいです。

つまり、安いなら質が悪いのです…

しかし、今はネットで業者間取引されている非公開車両を見ることが出来ます。

あなたが探している車を全国30,000台の豊富な中古車情報から、スマホなどで探してみてください!

業者と同じ立場で車探し!非公開車両を見る【無料】

↓