奨学金は大学進学などに学費や生活費によってかかった教育費を、借りる場合に役立つわけですが、その本質は借り入れであり返済したお金を次の学生へ充てるというシステムです。

奨学金は学費などを全額まかなうとしたら、500万円を超える場合も多く、収入と借り入れのバランスを見ると、奨学金があることでお金を借りることに支障が出そうです。

ここで問題なのは、奨学金の借入残高は車ローンの審査に影響するのかということです。

多額の借金を背負っている人にお金を貸すかといえば、まず貸さないというのが普通の人の考えであり、奨学金は額が大きいのでこれから車ローンを借り入れ仕様とする方にとって、大きな心配事ですよね。

そういったことで今回は、奨学金が車ローンの審査に影響するのかどうかみていきたいと思います。

奨学金は車ローンの審査にほとんど影響なし

奨学金があっても、車ローンの審査には直接影響しないと言われています。つまり、たとえ奨学金が多くても、車ローンの審査で心配する必要は基本的にはありません。

審査では、奨学金が借入れとしてカウントされるかどうかではなく、返済能力があるかどうかを重視します。月々の返済額がどれだけの負担になっているか、つまり家計に与える影響を確認されます。

要するに、奨学金の返済額が月の収入と支出のバランスを大きく崩している場合は、車ローンの審査に影響するかもしれません。

でも、奨学金の返済額が設定されるときは、通常、返済者の経済状況を考慮して決められるので、家計を圧迫するほどの額にはならないはずです。だから、奨学金があるからといって車ローンの審査に悪影響を及ぼすことは少ないと言えます。

ただし、奨学金の返済が遅れたりすると、それが信用情報に記録され、車ローンの審査に影響する可能性があります。ですので、返済計画はしっかりと立て、滞りなく返済することが大切です。

奨学金滞納で金融事故者扱いになる

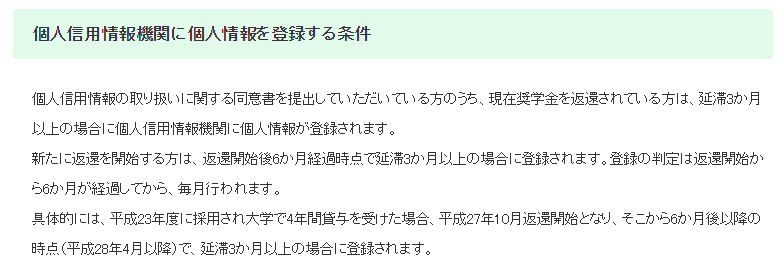

個人信用情報機関への個人情報・個人信用情報の登録2 - JASSO 出典:https://www.jasso.go.jp/shogakukin/entai/kojinjoho.html

最近、奨学金の返済が滞る人が多く、その結果、滞納者がいわゆる「ブラックリスト」、つまり金融事故者として登録されるようになってきました。これは、日本学生支援機構も含め、多くの団体が苦慮している状況です。

ブラックリストに名前が載ると、車ローンをはじめとした金融機関からの借入れが難しくなることは明白です。特に、ブラックリストへの登録には事前の承認が求められるため、以前に奨学金を借りていても、その時点で滞納していなければ問題はないとされています。しかし、最近になって奨学金を借り、その返済が滞った場合は金融事故として記録され、これがローンの審査に悪影響を及ぼすことになります。

このような状況を避けるためにも、奨学金の返済計画は慎重に立て、可能な限り滞納しないように心がけることが重要です。また、万が一返済に困難を感じた場合は、早めに関連機関に相談し、解決策を探ることが求められます。

ブラックリスト入りの開始時期

平成20年11月に、日本学生支援機構(JASSO)が信用情報機関に加盟したため、それ以前に奨学金を受けた人には、3ヶ月滞納ルールが適用されないと考えられます。この時期は、今から10年以上前になり、現在30代半ばの人たちが奨学金を借りた時期と重なることが多いですね。その頃は、日本学生支援機構のことを育英会と呼んでいました。

JASSOが信用情報機関に加盟したことで、現在では奨学金を借りる際に、信用情報機関に情報が共有されることについての同意が必要になっています。これに同意し、提出した書類がある場合は、3ヶ月以上の滞納があると、信用情報機関に金融事故として登録される可能性が高いです。

そのため、奨学金の返済遅延がある場合、特に信用情報機関との情報共有に同意している場合は、車ローンなど他の金融サービスへの影響も考慮する必要があります。返済の遅延は、将来的にローンの申し込みなどに悪影響を及ぼすため、注意が必要です。

奨学金でブラック入りの条件

奨学金を利用する人は、平成20年11月以降、滞納者が増えたことにより運営が難しくなってきたため、「個人信用情報の取扱に関する同意書」の提出が必要になりました。これは、もし奨学金を滞納した場合、金融事故者としてブラックリストに登録されることに同意するというものです。

ただ、他の金融機関と比べても、3ヶ月以上奨学金の支払いが遅れている人だけがこの措置の対象となるため、比較的柔軟な対応と言えます。しかし、奨学金制度の持続性を考えると、返済はしっかり行われる必要があります。もし今後も滞納者が増え続けるようであれば、より厳しい対策が取られる可能性があります。

携帯電話料金支払いの滞納とブラックリスト

ここでの話とは直接関係ありませんが、あまり知られていないかもしれない情報をお伝えします。

携帯電話の料金には、割賦で購入した携帯の本体料金も含まれています。この料金を滞納すると、信用情報に悪影響を与え、ブラックリストに載ってしまうことがあります。

実は、携帯電話料金の支払いを怠ったことが原因で、ローンの審査に不利になるケースが増えています。携帯電話の料金、特に割賦料金の支払いには十分注意しましょう。

携帯電話料金の滞納が、意外な理由で車ローンなどの審査に影響を及ぼす主要な原因の一つになっているかもしれません。信用情報を守るためにも、携帯電話料金の支払いを確実に行うことが大切です。

奨学金があっても車ローンは組める!

奨学金がある場合でも、基本的には車ローンの審査に大きく影響することはないです。しかし、奨学金の支払いに3ヶ月以上の遅れがあるような金融事故があった場合は、車ローンの審査に影響を及ぼす可能性があります。特に、平成20年11月以降に奨学金を借りた人は、この点に注意する必要があります。

奨学金は一般的に借金とは見なされないため、その存在自体が車ローンの審査に悪影響を及ぼすことはありません。しかし、支払いの遅れなどの金融事故は記録され、これが車ローンを含む他の金融商品の審査に影響することがあります。

ですので、奨学金の返済が遅れることなく滞りなく行われていれば、車ローンの審査に通る可能性は十分にあります。

ただし、車ローンの審査に落ちてしまうと、その後の車ローンの審査にも不利な影響を及ぼすことがあるので注意が必要です。審査に落ちた場合、最悪のケースでは半年間車ローンの審査に通らない状態になることもあります。そのため、車ローンを申し込む前には、自身の金融状況を正確に把握し、審査に通過できるように準備することが大切です。

自分の信用情報を見る方法

実はインターネットであなたの信用情報をすぐに調べることができますので、信用情報が不安な方は車ローンを申請する前に自分の個人情報を照会してみるのが確実ではないでしょうか?

日本学生支援機構は平成20年11月に「全国銀行個人信用情報センター」に加盟したので、こちらから信用情報の照会をすれば確実です。

3か月以上奨学金を支払い遅延してしまったことが現在から5年前までにあれば、ローン申し込み前に確認してみましょう。

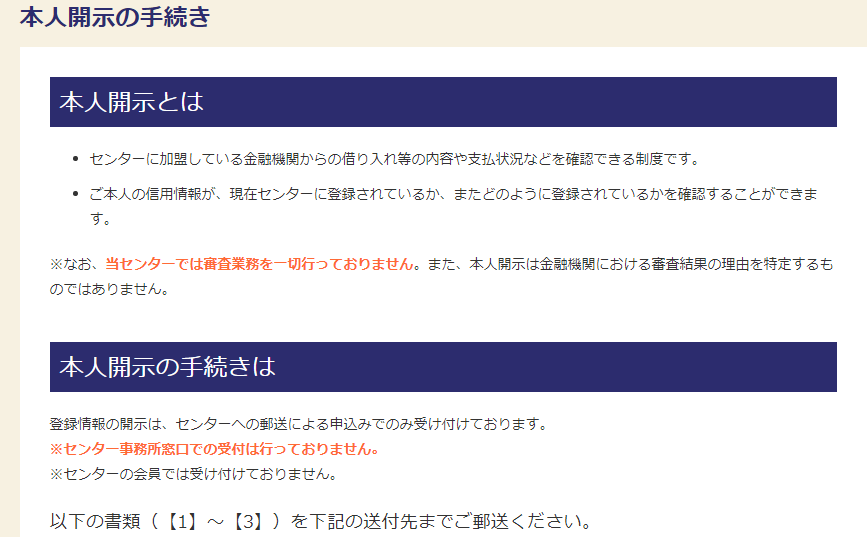

本人開示の手続き - 全国銀行協会 出典:https://www.zenginkyo.or.jp/pcic/open/

全国銀行個人信用情報センターへ、個人の信用情報照会問い合わせは、郵送によって行われます。

- 開示請求申込書

- 手数料1000円(定額小為替証書)

- 本人確認資料2種類

個人の信用情報照会問い合わせに必要なものを同封して「東京都千代田区丸の内2-5-1一般社団法人全国銀行協会 全国銀行個人信用情報センター」に送ることで1週間から10日ほどで結果が返ってきます。

詳細はこちらで説明するよりも、全国銀行協会の公式ページを見たほうが早いでしょう。

分割払いによる支払い遅延の可能性がある場合

また、奨学金とは関係ないのですが、スマホなどの料金で割賦代金(分割払い)の支払い遅延をした場合には、信用機関が異なります。

インターネット開示(パソコンで開示)|自分の信用情報を確認|指定信用情報機関のCIC 出典:https://www.cic.co.jp/mydata/pc/

割賦販売における支払い遅延の場合には割賦販売法・貸金業法指定信用情報機関(通称:CIC)と呼ばれる信用情報機関に、個人情報を照会する必要がありますので注意してください。

また、CICの他にも「株式会社日本信用情報機構(通称:JICC)」という信用情報機関もあり、加盟している業者を確認したところ銀行系以外の金融系企業が多いことから、キャッシングなどについてはこちらの情報機関を使われるものと考えています。

信用情報の開示について |日本信用情報機構(JICC)指定信用情報機関 出典:https://www.jicc.co.jp/kaiji/about-kaiji/index.html

ローンを組む時には、どの信用情報機関から情報照会されるかが、審査の通過に大きく関わってきます。ですから、ローンを組む前に、そのローンがどの信用情報機関を使っているのかを知っておくことが必要です。

ただ、普通は個人がそれを調べることはあまりないですよね。もし金融事故(支払いの遅れなど)があった場合は、その情報がどの信用情報機関に記録されているかを考えて、これから借りる融資について考える方がいいです。

実際、融資を受ける前には、信用情報機関への照会に同意する書類にサインします。細かくチェックするのは大変ですが、どの機関に照会されるのかを確認することで、より安心できます。

信用情報を共有している機関にはいくつかあり、それぞれ事業の種類によって区分されています。例えば、信販会社、消費者金融、割賦販売などがあります。

もし過去に支払いの遅れなどの問題があった場合、ローンの審査に影響するかもしれません。そのため、審査に申し込む前に、自分の信用情報がどのようになっているかをチェックしておくといいでしょう。これにより、審査に落ちる可能性を減らすことができます。

[PR]高く売りたいけど・・・

やりとりは高額査定の3社(最大)だけ!※

車を売るときにこんなことありませんでしたか?

- 「車を安く買おうとする業者との駆け引きやしつこい営業にうんざりした!」

- 「古い車で買う気が無いのか無愛想な対応をされた!」

こんな目にあうなら車査定なんて気軽に申し込むんじゃ無かった…という方も多いのではないでしょうか。

実はこれらの悩み、さすがに解決に向かっていることを知っていますか?

そもそも、「スマホ時代なのになんで電話にこだわっちゃうの?」ということは多くの方にとって疑問だったはずです。

もしあなたが「車を安く売りたくないけど車査定はもう勘弁してほしい…」ということでしたら、スマホ時代の車売却サービスを試してみてください。

無料です。

※高額査定の3社(最大)からのお電話は複数回線からのご連絡になる場合がございます。

良い中古車が見つからない理由

意外に知られていないことですが、良い車は業者間で買われてしまい、一般の人が良い車を安く買う事は難しいです。

つまり、安いなら質が悪いのです…

しかし、今はネットで業者間取引されている非公開車両を見ることが出来ます。

あなたが探している車を全国30,000台の豊富な中古車情報から、スマホなどで探してみてください!

業者と同じ立場で車探し!非公開車両を見る【無料】

↓