20代で借金100万円を抱えてしまうと、将来への不安で押しつぶされそうになるかもしれません。しかし、実際には20代の約16〜20%が借金を抱えており、けっして珍しい状況ではないのです。ここでは、20代の借金の実情を統計データを元に解説し、自力返済の方法から債務整理まで、借金問題の解決策を詳しく見ていきましょう。

20代の借金平均目安は61万円

| 集計期間 | 借金額(万円) |

| 2020年1~3月期 | 29 |

| 2020年4~6月期 | 53 |

| 2020年7~9月期 | 61 |

https://www.e-stat.go.jp/dbview?sid=0002210017

統計名:家計調査 貯蓄・負債編 二人以上の世帯

表番号:8050

表題:貯蓄・負債(世帯主の年齢階級別)

データ:住宅・土地以外の負債【万円】 二人以上の世帯

最後に29歳以下の平均借金額の統計を見てみます。

29歳以下の借金平均額は61万円でした。

借金をする人、しない人はかなりしっかりと分かれる傾向がありますので、この平均額は借入れをしている方の中央値ではないことが分かります。

かなり大雑把な計算をするとすれば、3割の人が借金をしているとして、残りの人が借金をしていない場合には、借金をしている人の平均値は180万円ぐらいと、それなりに信憑性がある数字になりました。

借金180万円の返済額データ

以下は180万円の借入れについて、返済額などのデータです。

180万円の返済データ | |

| 借入額 | 1800000円 |

| 毎月の返済額 | 42822円 |

| 5年で払う利息額 | 769312円 |

毎月

もしこの借金や支払いを減らしたいということであれば、借金減額シミュレーターを試してみてください。

費用は無料で使えて電話番号だけの匿名で診断が出来ます。

どうしても誰とも電話をしたくないという方以外におすすめします。

今すぐ借金減額をしたい方は「詳細な個人情報不要・匿名OK」でスマホからプラン診断が出来るので借金問題の解決に役立ててください。

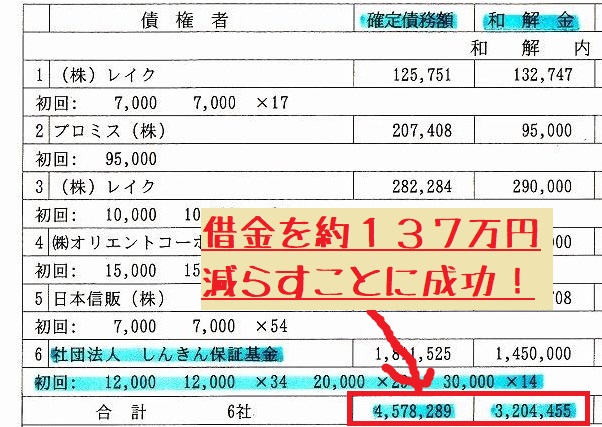

私の身内は、任意整理で「総借金額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」と無理なく払える額に減らせて、さらに督促も止まりました。

診断は無料なのでよかったら試してみてください。

- スマホ・パソコンから匿名の無料相談可能!

- かんたん3分で手続きできる「借金の減額診断シミュレーター」あり!

- 家族・職場にナイショ相談の対応可能!

20代の年収と返済に充てられる金額とは

20代の年収と返済に充てられる金額はいくらなのか?は個人の収入・支出と資産・負債によって変わってきます。まずは平均年収で見てみると348万円でした。

20代の平均年収

- 全体:348万円

- 男性:371万円

- 女性:321万円

20代の平均年収が348万円ですが、結構高いという印象はありませんか?

一方で、手取額は当然もっと少なくなり「酒居会計事務所」のホームページでは目安額を確認することが出来ます。

年収:350万円⇒274万円

ここからはこの20代の手取額で借入額における危険度を見ていきます。

20代の月間支払い額における危険度は7.6万円までが目安

20代の月間支払い額における危険度は7.6万円までが目安です。

以下は20代の年収手取額における情報まとめ表です。

| 金額(万円) | |

| 年収 | 274 |

| 月収 | 22.8 |

| 返済に充てられる額 | 7.6 |

これは月間の支払いに占める借金返済金額は1/3までが安全圏目安と考えられていて、この目安は「総量規制」というものに基づいた考え方です。

総量規制とは

総量規制とは、消費者金融などで貸し付けの規制として収入の1/3までとするものです。以下に詳細を引用しています。

新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

この総量規制は必ずしもうまく機能しているかはさておき、借金返済について一つの目安になります。

そのため、20代における月間の返済に充てられる金額で安全圏は7.6万円が目安と考えてください。

20代:年収と借り入れ金額別の危険度

収入の1/3までは返済が出来る見込みが総量規制の意図になりますが、20代における借入額がいくらまでなら危険では無いのかを具体的に見ていきます。

なお、計算については一般的と考えられる数値を利用しています。

年利はクレジットカードのリボ払いで良くみる「15%」、支払い回数は「60回(5年)」で計算しています。

また月額や年額は5年間の平均値なので、必ずしも現在の支払い項目の状況と一致するわけではないこと、端数計算で計算差があります。

独自に計算をしたい方は「プロミス:ご返済シミュレーション」で計算してみてください。

20代:借金100万円の危険分析表

100万円の返済データ | |

| 借入額 | 1000000円 |

| 毎月の返済額 | 23790円 |

| 月間の利息額 | 7123円 |

| 年間の利息額 | 85479円 |

| 総利息額 | 427396円 |

借金100万円の月間支払い額は23790円です。

また借金100万円の月間の利息額は7123円です。

20代で借金100万円の返済は全然余裕がありますが、一方で月2万円超の支払いが無ければ出来る贅沢を考えると萎えてしまいます。

20代:借金150万円の危険分析表

150万円の返済データ | |

| 借入額 | 1500000円 |

| 毎月の返済額 | 35685円 |

| 月間の利息額 | 10685円 |

| 年間の利息額 | 128219円 |

| 総利息額 | 641094円 |

借金150万円の月間支払い額は

また借金150万円の月間の利息額は

20代で借金150万円の返済は、収入の減少などなければまだ問題ないと判断出来ます。

一方で、利息を毎月1万円超払っているのは見逃せません。

20代:借金200万円の危険分析表

200万円の返済データ | |

| 借入額 | 2000000円 |

| 毎月の返済額 | 47580円 |

| 月間の利息額 | 14247円 |

| 年間の利息額 | 170958円 |

| 総利息額 | 854792円 |

借金200万円の月間支払い額は

また借金200万円の月間の利息額は

20代で借金200万円の返済は少し厳しくなっていますが、車ローンを組んだ場合と同等程度の破綻危険度と判断しています。

20代:借金250万円の危険分析表

250万円の返済データ | |

| 借入額 | 2500000円 |

| 毎月の返済額 | 59475円 |

| 月間の利息額 | 17808円 |

| 年間の利息額 | 213698円 |

| 総利息額 | 1068490円 |

借金250万円の月間支払い額は

また借金250万円の月間の利息額は

20代で借金250万円の返済はかなり危険度が上がっていて、収入減少があれば破綻の可能性が大きくなる水準です。

月々の支払い額も6万円ほどと大きい点やこの状況を5年間続けるとなれば、債務整理によって支払い額の圧縮をしたほうが良いかもしれません。

20代:借金300万円の危険分析表

300万円の返済データ | |

| 借入額 | 3000000円 |

| 毎月の返済額 | 71370円 |

| 月間の利息額 | 21370円 |

| 年間の利息額 | 256437円 |

| 総利息額 | 1282187円 |

借金300万円の月間支払い額は71370円です。

また借金300万円の月間の利息額は21370円です。

20代で借金300万円の返済は月々の限界支払い額である76000円に近づいていて、ここが限界であることが分かります。

以上より、平均的な年収の20代では借金300万円までが破綻するかしないかのラインということが分かります。

5年の期間において7万円超を払うというのが厳しい場合は、利息カットをしたうえで残債を払っていきたいところです。

20代の借金100万円の返済方法

返済シミュレーションでは、100万円の借金を金利15%で借り入れた場合、3年で完済するなら月々の返済額は約34,700円、5年なら約23,800円となります。

家族や親族から援助を受けられれば、無利息で返済できるため大きな助けになります。

また、おまとめローンで借金を一本化すれば、月々の返済額を減らせる可能性がありますが、返済期間が長くなれば利息の総額は増えてしまいます。

そして、日々の支出を見直して節約を心掛けましょう。副業で収入アップを目指すのもよいですが、無理は禁物です。

借金100万円の主な返済方法「任意整理」とは

任意整理とは、弁護士や司法書士の助言の下、債権者と直接交渉し、借金返済の条件を変更してもらう私的整理の一種です。

任意整理のメリット

任意整理では、将来の利息をカットしてもらえるため、大幅に返済の負担を減らすことができます。

任意整理のデメリット

任意整理を行うと、ブラックリストに載り、一定期間は新たな借り入れができなくなります。

20代でも任意整理を検討する価値あり

任意整理にはデメリットもありますが、20代のうちに借金問題を解決し、再スタートを切るために検討する価値は十分にあります。

■恥ずかしいことではない!借金減額は手軽に使える問題解決方法です!■

私の身内の者は20年程前に借金減額を依頼して、なんとか生活を立て直しました。

借金減額で、「借金は4,578,289円から3,204,455円」に減り、「月の返済は10万円から5万円台」となりましたが、借金支払いが軽減したことに比べれば「カードが使えない」などのデメリットはたいして大きな問題ではありませんでした。

調子が良いときと悪いときがあるように、借金の支払計画が難しいものになってしまうことは、誰でも起こりえることです。

借金の解決方法は誰でも一般的に使える手段なので、うまく使ったうえであなたの人生をよくしてもらえたらと思います。

■借金減額方法の相談も可能!減額診断・シミュレーターとは

借金減額診断は難しいことはなく、大雑把に「借金額」「借り入れ先」「返済期間」「返済状況」を選んで「簡単な連絡先」を入力するだけなので、スマホ・パソコンから数分で出来ます。

個人情報については、詳しい住所不要で苗字だけの匿名で出来るので【職場・家族・借り入れ先】に減額診断をしたことがばれる心配はありません。

また、費用も掛からず無料です。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。