手取り18万円で借金100万円を抱えている方は少なくありません。返済に充てられるお金が限られている中で、高額な借金を返済するのは容易ではありません。借金の返済方法を知り、計画的に行動することが重要です。

※こちらでは利息カットをする任意整理(債権者と個別に交渉する方法)による将来支払い金額の減額目安を試算しています

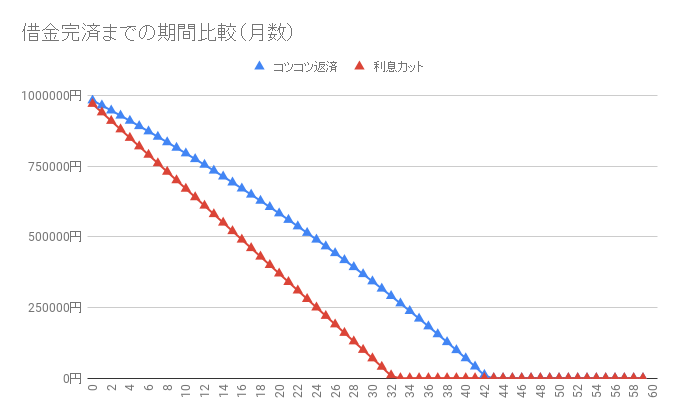

借金100万円【利息カットでいくら楽になる?シミュレーション】

※「元利均等返済」「月間返済金額3万円」「利率15%」で計算

先に借金100万円を利息カットした場合のまとめ表です。

シミュレーション | |

| 利率15%:返済回数 | 43ヶ月 |

| 利息カット:返済回数 | 34ヶ月 |

| 完済まで短縮期間 | 9ヶ月 |

| 払わずに済む利息 | 301674円 |

借金100万円を利息カットした場合は利率15%で「

この差額で弁護士や司法書士に払う費用に充てるため「借金支払いで事務所費用なんて払えない」という方でも借金減額が出来るわけです。

借金の状況は人それぞれ違うので、あなたの条件ではどの手段で減額出来るのかを実際に試してみてください。

借金100万円:利息カットした場合のシミュレーション

借金100万円について、利息カットした場合の完済期間比較表と支払う金額を表にまとめました。

借金100万円を利息カットによる借金減額を試す前の試算に役立ててください。

月間返済金額別:完済期間

| 月間返済金額 | 利率15%で返済 | 利息カット | 完済まで短縮期間 |

| 3万円 | 43ヶ月 | 34ヶ月 | 9ヶ月 |

| 4万円 | 30ヶ月 | 25ヶ月 | 5ヶ月 |

| 5万円 | 23ヶ月 | 20ヶ月 | 3ヶ月 |

借金100万円について利息カットした場合に、返済金額別の返済期間が短縮されることが確認できると思います。

完済までの期間は当然返済額が少ないほど長くなるわけですが、その分利息も多くなるので利息カットの影響が大きいことを確認してください。

返済期間別:最小返済金額

| 返済期間 | 月間返済額 |

| 36ヶ月(3年) | 27778円 |

| 48ヶ月(4年) | 20833円 |

| 60ヶ月(5年) | 16667円 |

借金100万円を任意整理した場合に、3年から5年において利息カットをして分割して支払うので最小返済金額は上の表にあるとおりです。

返済期間が短い場合には利息カットをしても支払い額があまり変化がない場合が多いですが、実際には利息を払わない分だけ借金完済が早まって経済的には得です。

一方で、資金繰りが厳しい場合には負債を無利息で5年間払えるということで、出来る限り長い期間で払った場合も有利です。

借金100万円:コツコツ返済した場合

借金100万円をコツコツ返済した場合の状況も見てみます。

試算なので個々によって金利や支払い金額、支払期間は異なりますので目安として利用してください。

金利別の総支払い利息額

| 利率 | 60回払いの総利息額 |

| 年利15% | 427396円 |

| 年利12% | 334667円 |

| 年利10% | 274823円 |

| 年利8% | 216584円 |

| 年利6% | 159968円 |

借金100万円を5年で完済した場合の総支払い利息額です。

年利が高い場合には、より多くの利息を払うこと必要があることが分かります。

利息は貸主にとっては利益ですが、借金をしている人にとっては支払い時点における利息を払うこと自体に意味はありませんから、特に借金問題を解決したい場合には利息カットは有効な手段です。

返済金額別の完済までの支払い回数

| 月間返済金額 | 利率15%で返済 |

| 3万円 | 43ヶ月 |

| 4万円 | 30ヶ月 |

| 5万円 | 23ヶ月 |

借金100万円を完済するまでの支払い回数を、月間返済金額別に表にしました。

借金問題が長期化しやすいのは、借入れが必要な状況ではどうしても月々の返済額が小さくなってしまう点が挙げられます。

一方で、必要な資金にもよりますが月額返済金額を多く出来るなら、わざわざ借金しなくても良い場合が多いのも、借金問題が深刻化しやすい要因といえます。

返済期間を見直す

借金100万円を金利15%で返済する場合、返済期間を1年から5年に延ばすと、月々の返済額は約9万円から約2.4万円まで減らすことができます。返済期間が長くなるほど、月々の負担は軽くなりますが、その分支払う利息の総額は増えていきます。

しかし、無理のない返済計画を立てることが何より大切です。返済期間を長めに設定した上で、ボーナスなどの余裕資金が発生した際に繰上返済を行うのが賢明でしょう。繰上返済とは、通常の月々の返済額に追加して臨時に返済することを指します。これにより返済期間を短縮でき、利息の総額を減らすことができるのです。

おまとめローンを利用する

借金が複数の金融機関にまたがっている場合、一つ一つの借金に異なる金利が設定されていることがあります。それらをまとめて一つの借り入れにし、金利を下げられるのがおまとめローンです。

おまとめローンの実質年率は10%台前半程度が一般的で、もとの借入よりも5%近く金利を下げられることも珍しくありません。借入金額全体に対して金利が下がるため、月々の返済額を大きく減らすことができるでしょう。

ただし、借り入れ期間が長期化するため、トータルの支払額が増える可能性にも注意が必要です。返済計画は慎重に考えましょう。

債務整理を検討する

債務整理とは、借金問題について主に法律や交渉を使って解決する手段です。

結局最終的に払えない借金については、早期に債務整理をすることで、早く普通の生活に戻ることが可能になります。

当然、デメリットもあるわけですが、人生全体で見ると欠点を補うほどの利益となるでしょう。

任意整理

任意整理とは、弁護士または司法書士に依頼し、金融機関との交渉により借金の返済方法を変更してもらう手続きです。

具体的には、金利を大幅に引き下げる、または利息の支払いを止めて元金だけを分割で返済するなどの方法を取ります。借金100万円の場合、利息をカットした上で5年かけて返済すると、月々の返済額は約1.7万円になります。

任意整理は裁判所を通さず、債権者と直接話し合いで進めるため、手続きの期間や費用を抑えられるのが特徴です。

個人再生

個人再生は、裁判所に申し立てを行い、借金を大幅に圧縮して3~5年で返済する方法です。

原則として、借金総額が5,000万円以下であれば個人再生の対象になります。借金額が100万円までは最低返済額が定められているため、借金の減額効果を十分に得られない可能性があります。弁護士などの専門家とよく相談して、メリット・デメリットを見極める必要があるでしょう。

自己破産

自己破産は、裁判所に申立てを行い、借金の返済義務を免除してもらう代わりに、資産を処分する手続きです。

原則として、預貯金や不動産、高価な貴金属類などの資産はすべて処分の対象になります。ただし、生活に必要な最低限度の資産は処分を免除される場合があります。

借金が100万円程度の場合、裁判所が返済可能と判断し、自己破産が認められない可能性もあります。 弁護士などの専門家に相談し、他の選択肢も含めて検討することが大切です。

借金100万円を完済するためのコツ

借金100万円を完済するためのコツは、無駄な支出がないか見直すところから始めてください。

収入を増やすのは不確実性がある一方で、支出を減らすのは確実にお金を残せます。

また、収入を増やすことで税金が一気に高くなるという点もあるので、これによって結局借金問題が解決しないケースも出てきます。

そのため、まずは毎月の支出を見直すところから始めてください。

返済を優先し生活を切り詰める

借金を完済するためには、返済を最優先に考え、日常の支出を見直すことが重要です。まず、固定費や変動費など毎月の支出内訳を詳しく把握しましょう。その上で、節約できる部分を探します。

例えば、外食や娯楽費を減らす、必要のない購読サービスを解約する、節水・節電を心がけるなど、ちょっとした工夫の積み重ねが大切です。浮いたお金は、確実に返済に回すようにしましょう。

生活を切り詰めるためには、自炊する、余計な買い物をしない、安価な代替品を選ぶなど、様々な節約術を実践できます。返済を最優先に考え、無駄遣いを避けることを習慣づけることが肝要です。

副収入を得る

本業だけでは返済が難しい場合、副業やアルバイトで収入を増やすのも一つの手段です。昨今は、インターネットを活用した在宅ワークの機会も増えているので、自分のスキルや都合に合わせて副収入を得ることができるでしょう。

不用品の売却も、意外と高い収入になる可能性があります。家に眠っている品物を整理し、インターネットのオークションやフリマアプリを活用して売却してみましょう。数千円から数万円の売却益が得られれば、それだけ返済に充てることができます。

単発バイトやリゾートバイトなど、短期間で集中的に働ける仕事もおすすめです。宿泊施設や交通費が支給されるケースもあるので、生活費をかけずに収入を得られるでしょう。小さな額でもコツコツと返済に充てることが、着実に借金を減らすことにつながります。

無駄な出費は避ける

借金返済中は、不要不急の出費は極力避けることが賢明です。

外食や飲み会などの付き合い費、ファッション費、趣味や娯楽にかかる費用など、あらゆる支出を見直しましょう。安易にクレジットカードで支払うのも危険です。衝動買いを避け、計画的でミニマムな消費生活を心がけましょう。

節約した分のお金は、確実に借金の返済に回すことが大切です。返済が最優先だと自覚し、ストイックに取り組む姿勢が求められるでしょう。

返済が難しい場合はすぐ相談する

借金問題を一人で抱え込むと、思考が堂々巡りになったり、追い詰められた状態に陥ったりしやすくなります。返済の目途が立たない、債権者から強引な取り立てを受けている、などの場合は特に、速やかに専門家に相談することが重要です。

弁護士や司法書士といった法律のプロに相談することで、法的に保護された債務整理の方法を提案してもらえます。任意整理や個人再生、自己破産など、様々な選択肢の中から、自分に最適な解決策を見出すことができるでしょう。

また、消費者金融が会員となっている貸金業協会の相談窓口に相談するのもよいでしょう。取り立てに関するトラブルにも対応してくれます。

借金問題は、早めに対処することが何より大切です。 打開策を見出し、前向きに行動を起こすことが、借金地獄から脱却する近道となるのです。

借金減額は1ヶ月でも早いほうが得!

ここまで説明してきたように利息カットで再建を図るのは、支払う金額が減るのでお金が手元になくても借金減額を行うことが可能です。

事務所手数料など融通が利く弁護士・司法書士であれば、着手金などの心配も少なくなるでしょう。

以下は借金100万円の初月利息を金利別に表にしました。

| 利率 | 初月の利息額 |

| 年利15% | 12500円 |

| 年利12% | 10000円 |

| 年利10% | 8333円 |

| 年利8% | 6667円 |

| 年利6% | 5000円 |

借金の利息カットは弁護士・司法書士が間に入った段階で行われるので、早めに相談することで無駄に利息を払わずに済みます。

もし、あなたが借金問題を利息カットで解決したい場合はまずどんな条件になるのか、借金減額診断を試してみてください。

■恥ずかしいことではない!借金減額は手軽に使える問題解決方法です!■

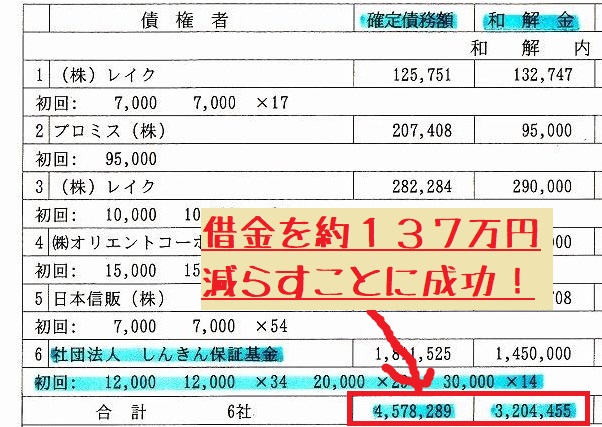

私の身内の者は20年程前に借金減額を依頼して、なんとか生活を立て直しました。

借金減額で、「借金は4,578,289円から3,204,455円」に減り、「月の返済は10万円から5万円台」となりましたが、借金支払いが軽減したことに比べれば「カードが使えない」などのデメリットはたいして大きな問題ではありませんでした。

調子が良いときと悪いときがあるように、借金の支払計画が難しいものになってしまうことは、誰でも起こりえることです。

借金の解決方法は誰でも一般的に使える手段なので、うまく使ったうえであなたの人生をよくしてもらえたらと思います。

■借金減額方法の相談も可能!減額診断・シミュレーターとは

借金減額診断は難しいことはなく、大雑把に「借金額」「借り入れ先」「返済期間」「返済状況」を選んで「簡単な連絡先」を入力するだけなので、スマホ・パソコンから数分で出来ます。

個人情報については、詳しい住所不要で苗字だけの匿名で出来るので【職場・家族・借り入れ先】に減額診断をしたことがばれる心配はありません。

また、費用も掛からず無料です。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。