| 発信元 | 三井住友銀行カード |

| 用件 | 支払いの確認・督促 |

| 折り返し電話 | 必要 |

| 着信拒否 | 望ましくない |

0120843043の「発信元」「用件」「電話を無視していると起こること」を調査しました。

以下のように、最終的に三井住友銀行カードより支払期日からおおむね3ヶ月半で強制執行による差し押さえを受ける可能性があるので、何が起こって何が出来るのかを参考にしてください。

■【37事務所比較でおすすめ!】比較的費用が安い全国対応の法務事務所■

渋谷法務総合事務所は、司法書士事務所で比較的費用が安い事務所です。任意整理費用が他は1社あたり55,000円であるところ、1社あたり22,000円とお得です。

「借金を減らしたいけど費用も気になる…」という方には、37事務所を比較した結果に基づき、総合的に「渋谷法務総合事務所」がおすすめなので参考にしてください。

3つの特徴

- 職場・家族に内緒で相談

- スマホから借金減額診断可能

- 相談はかんたん無料

電話番号0120843043の詳細【相手・用件・折り返し】

0120843043は「三井住友銀行カード」です。

以下は三井住友銀行の事業者情報です。

| 名称 | 株式会社三井住友銀行 |

| 取締役会長 | 宮田 孝一 |

| 代表取締役 | 髙島 誠 |

| 資本金 | 17,709億円 |

| 従業員数 | 28,283人 |

※2020年12月29日現在の情報 三井住友銀行会社概要より

0120843043は三井住友銀行からの電話なので知らない事業者ではないことからある程度安心して電話応対することが出来ます。気になるのは0120843043の用件です。なぜ三井住友銀行から個人に対して電話をかけて来るのでしょうか?

0120843043の用件は支払いの確認・督促

0120843043の用件は支払いの確認・督促です。

三井住友カードローン

https://www.jpnumber.com/freedial/numberinfo_0120_843_043.html

この掲示板の投稿は、三井住友銀行やそのカードローンに関する様々な口コミで構成されています。主な内容は、滞納に対する催促の電話がしつこい、職場に電話がかかってくる、オペレーターの態度が良くない、といった不満が多く見られます。また、一部の投稿では、滞納しているにも関わらず、電話に出ない人や、滞納に対する軽い態度を取る人に対する批判も含まれています。

要するに、三井住友銀行のカードローンに関する多くの不満があり、特に滞納に関連する催促の電話の多さやその対応に対する不満が目立っています。さらに、滞納を軽く見る人への批判もあり、金融機関と顧客の間のコミュニケーションや対応の問題が浮き彫りになっています。

うっかり督促を受けた場合はすぐ0120843043へ連絡!

引き落とし口座残高不足などで0120843043から連絡を受けているならば、出来る限り早く三井住友銀行カードへ支払い期日相談などをするようにしてください。

注意したいのは数日の支払い遅れでも信用情報に「金融事故」として登録されてしまう可能性があるからです。

具体的には、引き落とし口座の残高不足などで三井住友銀行から連絡を受けた場合、迅速に支払い期日について相談することを勧めています。特に注意すべき点として、わずか数日の支払い遅れでも信用情報に悪影響を及ぼし、「金融事故」として記録される可能性があると警告しています。

つまり、この文のポイントは、三井住友銀行のカードローンにおいて支払い遅れが生じた際には、速やかに銀行との相談を行うことの重要性と、支払い遅れが信用情報に与える悪影響についての警告です。金融機関との良好な関係を維持し、将来的な信用上の問題を避けるためにも、支払いに関する問題は早急に解決することが求められます。

以下は三井住友銀行カードのよくあるご質問「返済期日を過ぎてしまった場合はどうしたら良いですか?」の回答です。

返済期日を過ぎた場合は、カードローン口座に入金日までのお利息額以上をご入金ください。

https://qa.smbc.co.jp/faq/show/3253?category_id=193&site_domain=default

返済額の確認方法は次のページで案内があります。

⇒三井住友銀行カードローン「カードローンご契約内容・ご利用状況」ページ

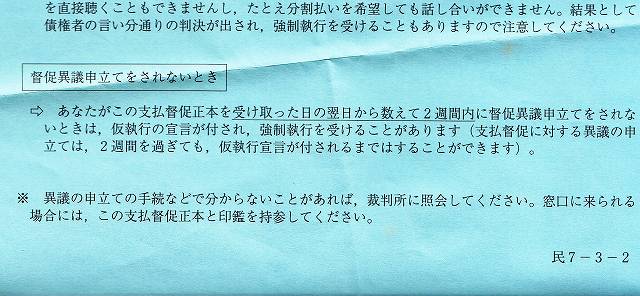

0120843043の督促から差し押さえまでのスケジュール目安

| 支払い期日からの日数 | 内容 |

| 翌日 | 遅延損害金が発生 |

| 数日後(金融機関によって差あり) | 信用情報機関に「遅延(A・P)」が記録 |

| 1日目~30日 | 携帯⇒自宅⇒職場に電話・郵便物で督促 |

| 31日~60日 | 訪問による督促 |

| 61日 | 信用情報機関に「異動(いわゆるブラック)」が記録 |

| 61日~ | 全額一括支払いの請求 |

| 91日~ | 裁判所から差し押さえ予告が通知 |

| 105日~ | 強制執行による差し押さえ |

0120843043の督促から注意したいのは以下の3つです。

- 支払いが遅れた場合、最初の60日間は電話や郵便物による督促が行われます。

- 支払いが61日遅れると、信用情報に悪影響を及ぼす「異動情報」が登録され、いわゆる「ブラックリスト」に載ることになります。

- 約100日以上遅れた場合、強制執行による差し押さえが行われる可能性があります。これが行われると、任意整理など柔軟な法的解決が難しくなります。

三井住友銀行カードによって強制執行による差し押さえが行われた場合、任意整理で柔軟に法的な解決を行う余地がなくなります。

この点で、0120843043から督促を受けた場合に支払い期日から「60日までに金策で支払いする」、もしくは「90日までに法的手続きを検討する」を判断ラインにしてください。

翌日から発生する遅延損害金とは

0120843043から督促を受けている場合は遅延損害金が発生している可能性が高いです。

第7条(遅延損害金)

(1)当初の遅延損害金の割合は、本確認書記載の通りとします。当行は、金融情勢の変化その他相当の事由があると認められる場合に

は、店頭表示その他相当の方法で公表することにより遅延損害金の割合を相当の範囲で変更することができるものとします。この

変更は、公表の際に定める1ヵ月以上の相当な期間を経過した日から適用されるものとします。

(2)本契約による当座貸越元金に対する遅延損害金は付利単位を100円とし、延滞が発生した時点の当座貸越元金額に対して、当行所

定の利率・計算方法により算出するものとします。

遅延損害金は利率よりも高く設定されている場合がほとんどで、放置するとさらに厳しい状況になってしまうため注意しなければいけません。

信用情報機関に「遅延」が記録される

| 記号 | 記号の意味 |

| $ | 入金(正常) |

| P | 入金(一部のみ) |

| R | 入金(利用者以外) |

| A | 未入金(利用者都合) |

| B | 未入金(利用者都合以外) |

| C | 未入金(理由不明) |

| - | 請求なし |

| 空欄 | 記録なし |

※月ごとに2年間(24ヶ月分)記入される

当行が加盟する個人信用情報機関および同機関と提携する個人信用情報機関にお客さまの個人情報(当該各機関の加盟会員によって登録される契約内容、返済状況等の情報のほか、当該各機関によって登録される不渡情報、破産等の官報情報等を含む)が登録されている場合には、当行がそれを与信取引上の判断(返済能力または転居先の調査をいう。ただし、銀行法施行規則第13条の6の6により、返済能力に関する情報については返済能力の調査の目的に限ります。以下同じ)のために利用すること

0120843043から督促を受けた場合にすぐ対応したいのは信用情報機関に支払遅延(A・P)が記録されるためで、ローンは当然として住居賃貸やネット取引など生活全般で不利益を被る可能性があります。

支払いの遅延記録は2年分の一覧表なので、不利なクレジットヒストリーから2年経過で情報が消去されますが、三井住友銀行カードでは半永久的に記録される可能性があります。

電話・郵便物による督促

0120843043からの督促電話は、本人に連絡が取れるまで携帯電話、自宅、職場の順にかけられるため、未払いが同居人や職場の人に知られる可能性があります。

通常、利用者以外に債務に関する連絡をすることは特別な理由がなければ許されませんが、利用者との連絡が取れない場合は、安否確認のために他者への連絡が許可される「正当な理由」とされます。

郵便物を使った督促も行われるため、家族や同居人に未払い状況が露呈するリスクがあります。

未払いを避け、プライバシーを守るためにも、支払いを遅らせないことが重要です。また、万が一未払いが発生した場合は、速やかに金融機関に相談し、解決策を探ることが推奨されます。

訪問による督促が行われる

もし0120843043からの督促を受けた場合、未払いの情報が家族や同居人に知られるのを避けたいなら、早急に対応策を講じる必要があるということです。

具体的には、三井住友銀行カードに連絡を取り、支払い計画について相談することが推奨されます。このような対応は、未払いによる潜在的なプライバシーの問題を防ぎつつ、金融事故を回避するためにも重要です。

また、強引な取り立てが現在ではほとんど行われていませんが、それでも未払いの問題は早期に解決するべきです。

信用情報機関に「異動」が記録とは

0120843043の督促を受けて、支払期日から61日目以降は信用情報機関に「異動」と登録されることにより、いわゆる信用審査におけるブラック扱いされます。

登録情報 登録期間 氏名、生年月日、性別、住所(本人への郵便不着の有無等を含む)、電話番号、勤務先等の本人情報 左記の情報のいずれかが登録されている期間 借入金額、借入日、最終返済日等の契約の内容およびその返済状況(延滞、代位弁済、強制回収手続、解約、完済等の事実を含む) 契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間

これは信用情報開示報告書の「<<お支払いの状況>>26.返済状況」に「異動」と記録され、機関によって違いはありますが債務完済などから5年間記録されてしまいます。

全額一括支払いの請求がされる

0120843043の督促を受けて、三井住友銀行カードの支払期日よりおおむね61日以降は支払いについて全額一括支払いの請求がされます。

第12条(期限前の利益喪失事由)

(1)借主について次の各号の事由が一つでも生じた場合には、当行の通知催告がなくても、借主は本債務全額について当然に期限の利

益を失い、第8条に定める返済方法によらずただちに本債務全額を返済するものとします。

①支払停止または破産手続開始もしくは民事再生手続開始の申立があったとき。

②手形交換所の取引停止処分を受けたとき。

③借主の預金その他当行に対する債権について、仮差押、保全差押または、差押の命令の通知が発送されたとき。

④本債務に限らず、当行に対する債務の一つでも期限に返済しなかったとき、または期限の利益を喪失したとき。

⑤借主が保証会社と締結した「保証委託約款」に基づき、保証会社から保証取消の通知があったとき。

⑥当行に差し入れた書面に虚偽の記載があり、または、虚偽の申告があったことが判明したとき。

⑦借主が住所変更の届出を怠る等借主の責めに帰すべき事由によって借主の所在が当行にとって不明となったとき。

⑧借主が当行に開設した預金口座について、当該預金口座に係る預金規定の解約事由が発生し、当行が預金取引の停止または預金

口座の解約の通知を発信したとき。

実は三井住友銀行カードとの契約書で「期限の利益喪失(一括支払いしなくて良いという権利が無くなること)」について同意しています。

裁判所から差し押さえ予告の通知を受ける

0120843043の督促を受けて、三井住友銀行カードの支払期日から91日以降は裁判所からの差し押さえ予告の通知を受けます。

三井住友銀行カードの問題について法的な解決を考えている場合は面談など時間が掛かります。出来ることなら差し押さえ予告を受ける前に問題を解決に動き出すようにしてください。

強制執行による差し押さえ

最終的に0120843043の督促を受けて100日超ほどで、また裁判所からの差し押さえ予告からおおむね2週間ほどで、強制執行による差し押さえが行われます。

家や車などの財産はもちろん、給料やボーナス、銀行口座、退職金など差し押さえされてしまいます。

この段階になると任意整理で良い選択肢を選んで解決出来なくなるので、法的解決を検討している場合は差し押さえをされる前に準備してください。

■恥ずかしいことではない!借金減額は手軽に使える問題解決方法です!

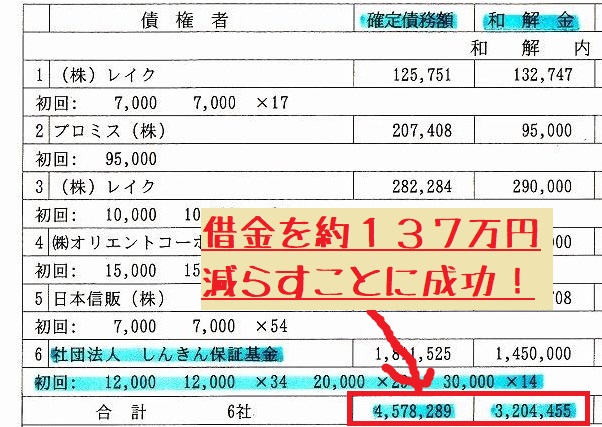

途中でも話したように、身内の者が20年程前に借金減額を依頼して、なんとか生活を立て直しました。

借金減額で、「借金は4,578,289円から3,204,455円」に減り、「月の返済は10万円から5万円台」となりましたが、借金支払いが軽減したことに比べれば「カードが使えない」などのデメリットはたいして大きな問題ではありませんでした。

調子が良いときと悪いときがあるように、借金の支払計画が難しいものになってしまうことは、誰でも起こりえることです。

借金の解決方法は誰でも一般的に使える手段なので、うまく使ったうえであなたの人生をよくしてもらえたらと思います。

■借金減額方法の相談も可能!減額診断・シミュレーターとは

借金減額診断は難しいことはなく、大雑把に「借金額」「借り入れ先」「返済期間」「返済状況」を選んで「簡単な連絡先」を入力するだけなので、スマホ・パソコンから数分で出来ます。

個人情報については、詳しい住所不要で苗字だけの匿名で出来るので【職場・家族・借り入れ先】に減額診断をしたことがばれる心配はありません。

また、費用も掛からず無料です。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。(他の「減額例」をさらに見るならこちら)

⇒借金がいくら減って支払いが楽になるのか試してみる【診断無料】

![]() ■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

1社あたりの借金額が140万円を超える場合や、個人再生や自己破産のような手続きを代理で行って欲しい場合には、弁護士へ債務整理を依頼することがおすすめです。

とはいえ、借金額を個別に計算することも大変なので、借金の金額が大きい場合には弁護士に相談!ということでOKです。