| 電話元 | アビリオ債権回収 |

| 用件 | 支払いの催促 |

| 折り返し | 必要 |

| 着信拒否 | 望ましくない |

0368584452の「発信元」「用件」「対処法」を調査しましたので応対に役立ててください。

■【37事務所比較でおすすめ!】比較的費用が安い全国対応の法務事務所■

渋谷法務総合事務所は、司法書士事務所で比較的費用が安い事務所です。任意整理費用が他は1社あたり55,000円であるところ、1社あたり22,000円とお得です。

「借金を減らしたいけど費用も気になる…」という方には、37事務所を比較した結果に基づき、総合的に「渋谷法務総合事務所」がおすすめなので参考にしてください。

3つの特徴

- 職場・家族に内緒で相談

- スマホから借金減額診断可能

- 相談はかんたん無料

電話番号0368584452の詳細【相手・用件・折り返し】

0368584452は「アビリオ債権回収」です。

アビリオ債権回収は法務省「債権管理回収業の営業を許可した株式会社一覧」より確認することが出来る事業者です。

5 平成11年5月6日 アビリオ債権回収株式会社

法人番号 5010001132002 勝部通男 〒100-0013

東京都千代田区霞が関三丁目8番1号 03-6858

-4445http://www.moj.go.jp/housei/servicer/kanbou_housei_chousa15.html

以下はアビリオ債権回収の事業者情報です。

| 商号 | アビリオ債権回収株式会社? |

| 許可番号 | 法務大臣 第5号 |

| 設立日 | 1999年(平成11年)3月4日 |

| 資本金 | 5億円 |

| 社員数 | 435名(2020年5月末現在) |

| 株主 | SMBCコンシューマーファイナンス株式会社100%出資 |

| 代表取締役社長 | 勝部 通男 |

| 事業内容 | 1.債権の譲受業務 2.債権の管理・回収受託業務 3.債権売買業務 4.バックアップサービサー業務 5.システム販売業務 6.事務代行・集金代行業務 7.債権処理に関する相談コンサルタント業務 8.その他の管理・回収全般にかかわる業務 |

※2021年2月6日現在の情報 アビリオ債権回収会社概要より

0368584452はアビリオ債権回収で、法務省に営業を許可されている債権回収事業者であるために、ある程度は安心して電話をすることが出来ます。

ただし、気になるのは0368584452の用件です。

債権回収業者から個人に電話が掛かってくるということは借金や未払いの費用があるということでしょうか。

0368584452の用件は支払いの確認・督促

0368584452の用件は支払いの確認・督促です。

借金してないのにかかってきた意味わからん。

口コミを通じて、この番号からの電話がしつこいと感じている人や、借金がないにも関わらず連絡を受けているという人がいることがわかります。また、会社名を名乗らなかったり、留守電にメッセージを残さないことについての不満も見受けられます。

これらの口コミは、債権回収業者からの連絡に対する個人の感想や対応に関するもので、個々のケースによって対応が異なることが想定されます。

借金をしてないとしてもアビリオ債権回収会社から連絡が来ることがあり、間違い電話もありますが未払いの費用なども債権になるため、心当たりがあるかは借金だけ見ても分からないかもしれません。

アビリオ債権回収は支払いの確認や督促の用件で電話が掛かってきますが、そのまま放置していると差し押さえの危険があるので注意しなければいけません。

次に説明するのはアビリオ債権回収の未払いを続けていると起こることを説明します。

アビリオ債権回収の未払いで起こること

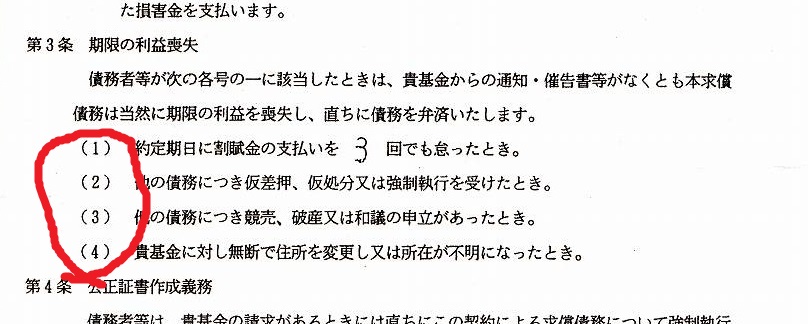

アビリオ債権回収の未払いで起こることは、督促電話や督促状を受けることに始まり、最終的には裁判所から支払いの督促状を受けて、一括支払いを要求されます(期限の利益の喪失)。

期限の利益の喪失とは、ようするにあなたが「支払いを待ってもらう権利が無くなる」、もう少しかみ砕いていえば「アビリオ債権回収が一括で残債を払うように要求出来る状態になる」ということです。

期限の利益の喪失とは

期限の利益の喪失とは、期限の利益によるメリットを失うことです。期限の利益の放棄は、債権者が自らの意思でそのメリット失うことです。

一方、期限の利益の喪失は、一定の状態になったことでそのメリットを失うことです。

上にある「一定の状態になったこと」というのは支払い期日に支払いが出来ないということで、アビリオ債権回収はいつでも「残債を一括で払うように要求できる」状態にあるわけです。

この「アビリオ債権回収はあなたにいつでも一括で支払いを要求できる」という状況をもって、あなたに連絡をしてくるわけですから、よく考えると「支払いを待ってくれている」ともいえますね。

督促電話・督促状を受ける

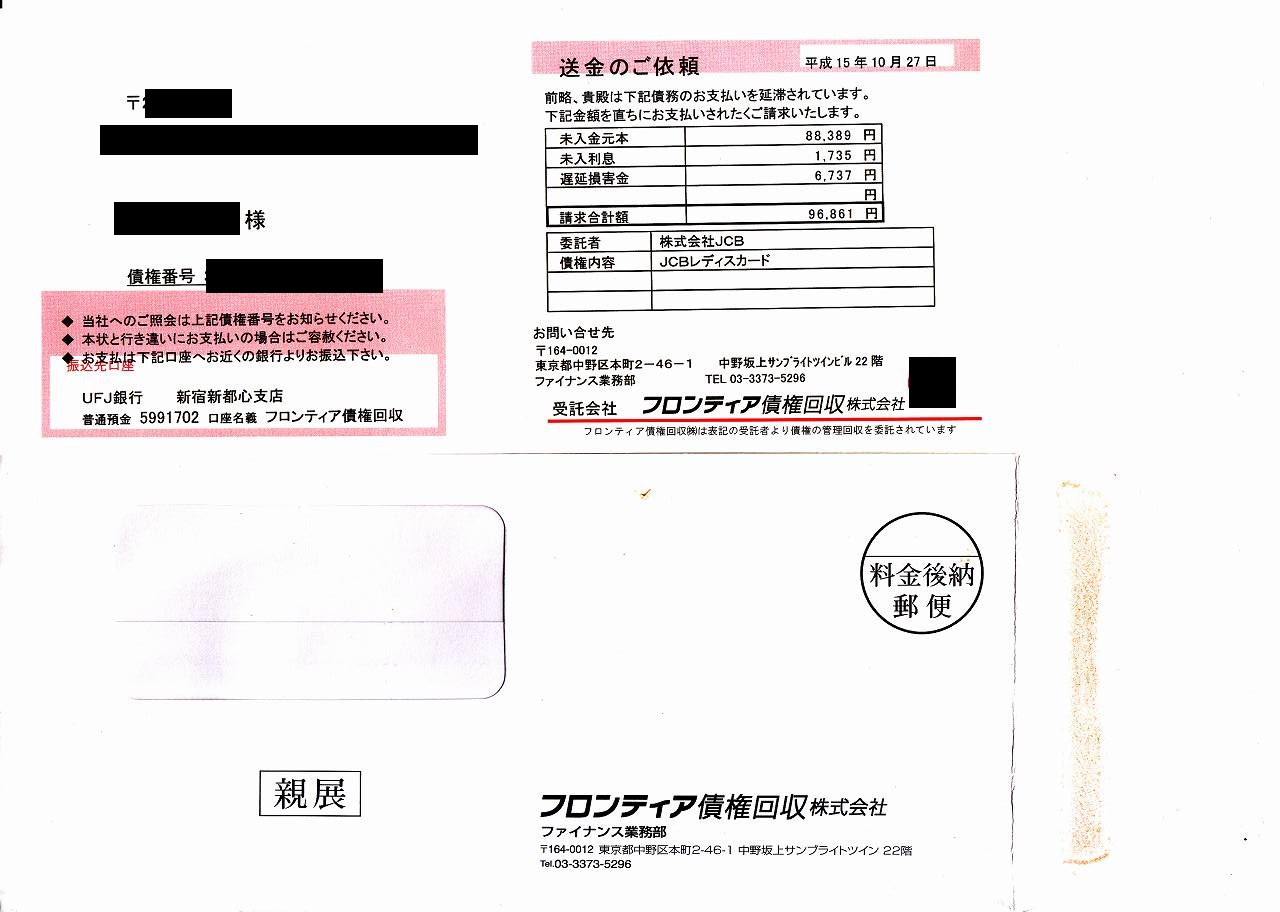

アビリオ債権回収は未払い状態が確認されると督促電話や督促状が送られてきます。

現代の金融機関であれば昔のように脅すような書面は送られませんが、それでも多少インパクトのある封筒などで送られてくることがあります。

このような場合には同居人に対して未払いがばれてしまうというのは避けられないことです。

勤務先に連絡される

数ヶ月の間に連絡を取らず滞納が続くと、アビリオ債権回収より勤務先に連絡をしてあなたの所在確認をされます。

これは、通常は借りたお金について第三者に対して連絡するのは禁止ですが、これは正当な事由がない場合に限ります。

つまりは正当な事由があれば、貸主は第三者に対して借主の所在を確認することが出来るというわけですね。

ここまでの話から分かるように、支払期日に支払いが行われないことは正当な事由になります。

遅延損害金が掛かる

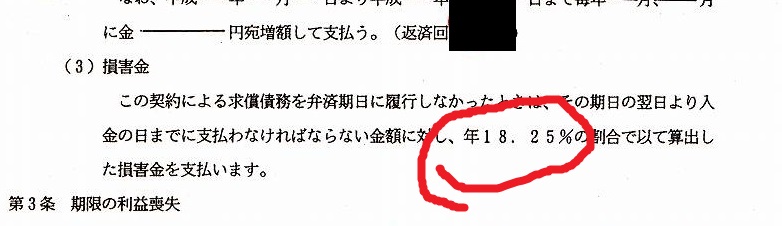

アビリオ債権回収に対する支払いが期日に出来ない場合は遅延損害金として、高利率の支払い金が加算されていきます。

アビリオ債権回収としては当然この遅延損害金で利益を上げるつもりはなく、むしろさっさとお金を払って欲しいという意味でのペナルティー的なものでしかありません。

支払いが出来ないからといって対応を無視するということが愚かなことは遅延損害金が大きな理由です。

裁判所から支払督促状を受け一括支払い要求

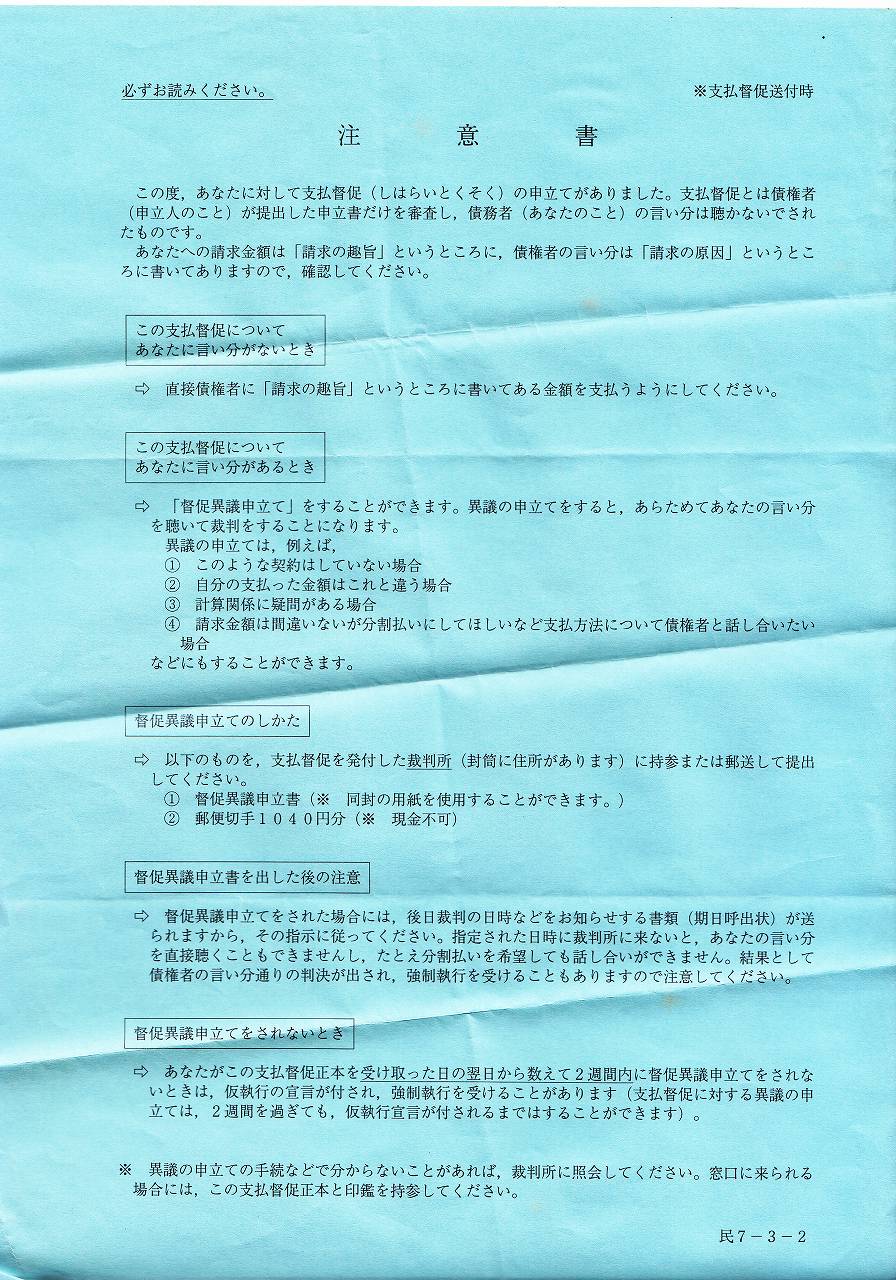

最終段階では、アビリオ債権回収により支払督促の申立てを裁判所に行い、裁判所から支払い督促状を受けて一括性払いを要求されます。

当然一括請求されたとしても払えないため、この時点で解決を考えても遅延損害金なども加わり問題が大きくなったあとです。

出来る限り早い段階でアビリオ債権回収の問題について解決しておくことが重要です。

アビリオ債権回収の問題の解決策

アビリオ債権回収の問題解決には、お金を工面するか、法的解決をするかのいずれです。

またアビリオ債権回収に相談するなど人的関係で状況悪化を維持することも出来ますが、これは問題解決までの時間稼ぎに過ぎません。

ただし、必ずアビリオ債権回収には話を通しておくことをおすすめします。

アビリオ債権回収に相談する

アビリオ債権回収に相談することは時間稼ぎに過ぎませんが、それでも必ずやって欲しいことです。

逆に立場で考えるとわかると思いますが、誰かにお金を貸している場合に返済が遅れれば、借主がどうしているのかは大きな関心事です。

その点で、アビリオ債権回収に対して返済が遅れているけど返済する意思があるのかは示すことが重要です。

不要品などを売る

不要品があれば売ることでお金を工面出来ます。

車や貴金属、高級ブランドの装飾品や衣料品など、お金に出来るものを換金していくことで、アビリオ債権回収の問題解決を図ります。

一方で、すぐに換金出来ない場合や金額が少なくなりやすいのが不要品売却による金策の欠点でもあります。

親族などにお金を借りる

アビリオ債権回収の問題解決で最も頼りたいのは親族からお金を借りることです。

「親族には頼れない」と考える方も多いですが、問題が大きくなってから相談に行くよりも早いほうが相手も困りません。

また、延滞金などが加算されている状況では刻一刻と不利な状況になっていきますので、頼れないと考えている方も有力な選択肢の一つとして考えておくべきです。

カードローン・消費者金融の利用

アビリオ債権回収の問題解決で複合的に使って欲しいのはカードローンや消費者金融の利用です。

「支払いが出来ないのになんで借金なんだ?」と思いますが、これらは複合的な利用で使って欲しいのです。

つまり、不要品売却や親族などにお金を借りること、また給料やボーナスが入るまでの一時的な融資に使うという方法です。

「キャッシング」という言葉は「急な出費で、厳禁や口座への振り込みが必要になった際に役立ちます」とカード会社側でも一時的な利用を促しています。

以下はオリコカード「キャッシングとは」の引用です。

キャッシングとは、お手持ちのクレジットカードやカードローンを使って、コンビニや銀行のATMやインターネットなどからお金をお借入れできるサービスのことです。急な出費で、現金や口座への振込が必要になった際に役立ちます。

https://www.orico.co.jp/service/knowledge/cashing/#:~:text=キャッシングとは、お手持ち,た際に役立ちます。

以上のように、カードローンや消費者金融はお金が入るあてが作れた場合に複合的に利用することが重要です。

■恥ずかしいことではない!借金減額は手軽に使える問題解決方法です!

途中でも話したように、身内の者が20年程前に借金減額を依頼して、なんとか生活を立て直しました。

借金減額で、「借金は4,578,289円から3,204,455円」に減り、「月の返済は10万円から5万円台」となりましたが、借金支払いが軽減したことに比べれば「カードが使えない」などのデメリットはたいして大きな問題ではありませんでした。

調子が良いときと悪いときがあるように、借金の支払計画が難しいものになってしまうことは、誰でも起こりえることです。

借金の解決方法は誰でも一般的に使える手段なので、うまく使ったうえであなたの人生をよくしてもらえたらと思います。

■借金減額方法の相談も可能!減額診断・シミュレーターとは

借金減額診断は難しいことはなく、大雑把に「借金額」「借り入れ先」「返済期間」「返済状況」を選んで「簡単な連絡先」を入力するだけなので、スマホ・パソコンから数分で出来ます。

個人情報については、詳しい住所不要で苗字だけの匿名で出来るので【職場・家族・借り入れ先】に減額診断をしたことがばれる心配はありません。

また、費用も掛からず無料です。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。(他の「減額例」をさらに見るならこちら)

⇒借金がいくら減って支払いが楽になるのか試してみる【診断無料】

![]() ■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

1社あたりの借金額が140万円を超える場合や、個人再生や自己破産のような手続きを代理で行って欲しい場合には、弁護士へ債務整理を依頼することがおすすめです。

とはいえ、借金額を個別に計算することも大変なので、借金の金額が大きい場合には弁護士に相談!ということでOKです。