福井で弁護士・司法書士に借金相談する場合に重要なのは、相談費用が安くて信頼出来る事務所を探せるかどうかです。

こちらでは、借金相談に際して口コミによる評判点数が分かる一覧表もありますので、あなたの借金問題を相談する事務所選びに役立ててください。

福井県福井市で借金減額相談が安いのは渋谷法務総合事務所で、任意整理の相場が1社あたり「55,000円~」であるところ、1社あたり「22,000円~」とお得です。

「借金を減らしたいけど費用も気になる…」という方には、37事務所を比較した結果に基づき、総合的に「渋谷法務総合事務所」がおすすめなので参考にしてください。

福井で借金相談する弁護士・司法書士の選び方

福井の借金相談は、料金が安いだけで事務所選びをするべきではありません。

実は、債務整理のほとんどは「任意整理」という方法で行われますが、自己破産や個人再生のように裁判所を通して行うものではないので、借金減免について強制力はありません。

あわせて、任意整理は「弁護士や司法書士が借り入れ先との交渉によって利息カットなど合意(和解)を得る」ので、交渉慣れしている場合とそうでない場合で結果に違いが出ます。

さらに弁護士や司法書士は、特定の業務を得意としている場合があり、「借金問題に強い経験豊富な事務所に依頼するほうが問題解決の時間も結果も望ましいものになる」と判断しています。

そのため、こちらでは「債務整理の処理件数が多い全国対応事務所が有利」と考えていて、その中でも「費用が割安である事務所」をおすすめしています。

あなたの借金問題を解決する事務所選びで参考にしてください。

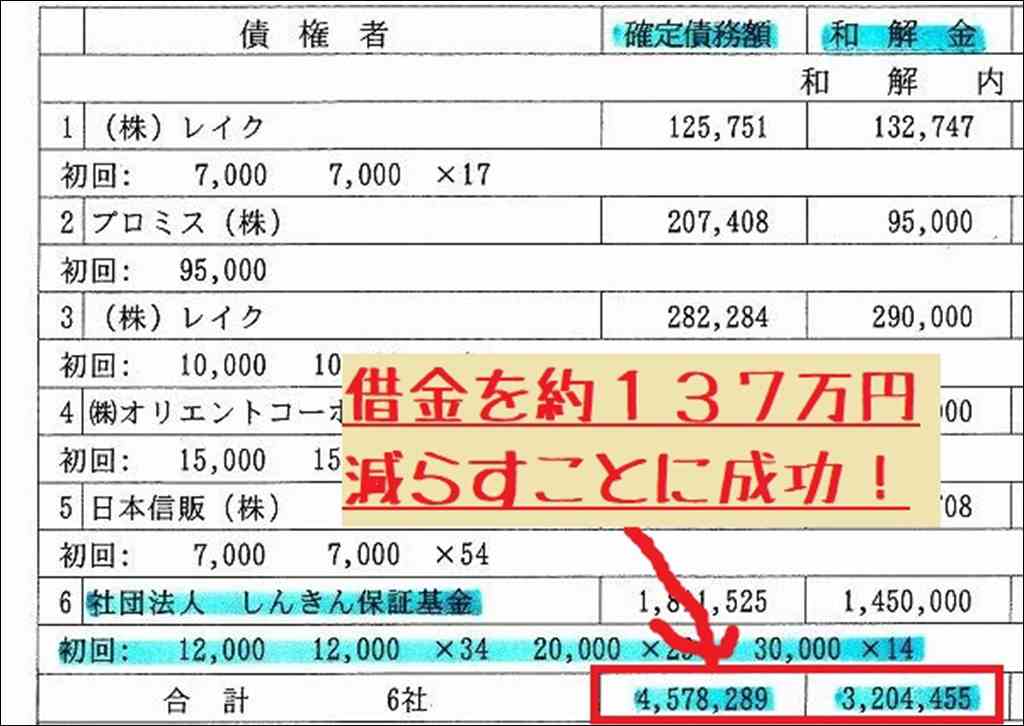

借金減額効果を身内の実例で解説

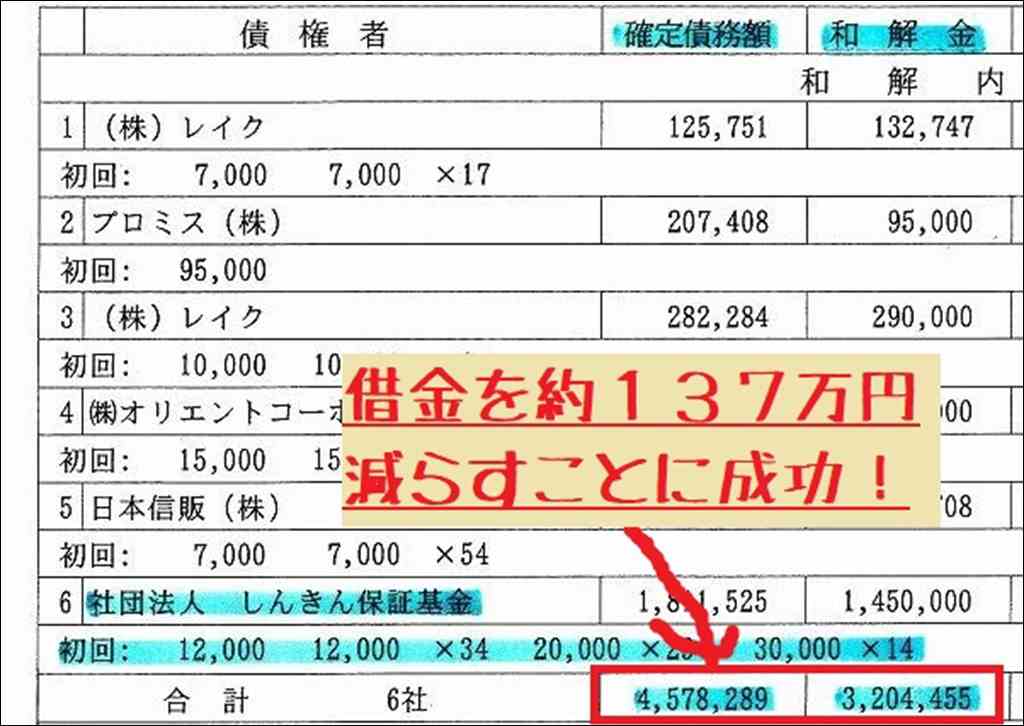

私の身内は、任意整理で「総借金額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」と無理なく払える額に減らせて、さらに督促も止まりました。

借金減額(任意整理)は、利息カットすることによって完済期間短縮と総支払額が減らすことができる、支払いが難しくなった場合の救済手段です。

「救済」というと大げさかもしれませんが、誰でも調子が悪いときがあるように借金減額をするのは恥ずかしいことではなく、堂々と生活再建のために使える方法の一つです。

加えて、任意整理であれば勤め先や家族に内緒で手続きを進めることも可能ですし、匿名で相談が可能なので「制度がよく分からないな…」という場合には相談無料の事務所を活用してください。

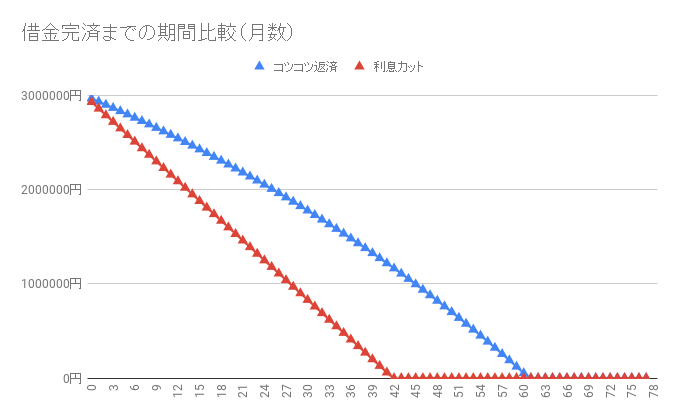

コツコツ返済と利息カットのかんたん比較グラフ

以下のグラフと表は300万円の借金完済まで「コツコツ返済:青線」と「利息カット:赤線」を比べたもので、横軸が借金返済に掛かる月数を表しているのですが、注目してほしいのは利息カットで「借金完済が18ヶ月も早いこと」です。

グラフも下の表もあくまでシミュレーションの結果に過ぎませんが、あなたの借金額に近いものを目安として役立ててください。

| 借金額 | 節約可能な利息額 | 完済期間短縮 |

| 借金100万円 | 301674円 | 9ヶ月短縮 |

| 借金150万円 | 536686円 | 13ヶ月短縮 |

| 借金200万円 | 789895円 | 16ヶ月短縮 |

| 借金250万円 | 1053447円 | 17ヶ月短縮 |

| 借金300万円 | 1323461円 | 19ヶ月短縮 |

| 借金350万円 | 1597812円 | 20ヶ月短縮 |

| 借金400万円 | 1875182円 | 20ヶ月短縮 |

| 借金500万円 | 2436013円 | 22ヶ月短縮 |

| 借金600万円 | 3001986円 | 22ヶ月短縮 |

※シミュレーション方法:「元利均等返済」「月間返済金額はリボ払い等の設定を参考にそれぞれ決定」「利率15%」で計算

もっと詳しく!事務所選びについて

事務所選びで重要なのは「債務整理を多くこなしているかどうか」です。

意外と知られていないことですが、任意整理は裁判所が判断する自己破産や個人再生と違い、借金減額について法的な強制力はありませんから、交渉がうまくいかないことも当然あります。

つまり、借金先にたいして利息カットの交渉をして相手が同意する必要があるため、事務所選びによってあなたの借金問題解決に影響があるというわけです。

交渉によって借金減額の和解を取るなら、交渉数が多い事務所を選ぶほうが安心で無難ですよね?

この点から、債務整理を比較的多くこなしている全国展開の事務所から比較して考えるのをおすすめしています。

当サイトでは、主に全国対応している28事務所を比較しました。(以下画像が比較表へのリンクになっています。見づらいですが自分で比較したい方は参考にしてください)

※2024年3月現在:37事務所の比較

そのなかで、「費用が安い」「相談が無料」の点で比較して総合的におすすめなのが、「渋谷法務総合事務所」でした。

事務所選びの参考にしてください。

■全国対応の費用面で有利な「渋谷法務総合事務所」

渋谷法務総合事務所は、任意整理の費用が着手金11,000円と成功報酬11,000円であり、他の事務所と比較して安いのが特長です。

任意整理の大雑把な相場としては、債権者1社あたりの着手金と成功報酬を合わせて55,000円であり、渋谷法務総合事務所は1社あたり22000円と、他と比較して費用が安いか分かります。(事務所の比較表を見て比較してみてください)

なお、費用を安くしたいならこちらでおすすめしている事務所に限らずに、地域も含めていくつかの事務所に相談をして決めるのが良いです。

とはいえ比較するためには、まず比較できる対象をはじめに決める必要があります。

そのため、全国対応であり、比較的費用が安い渋谷法務総合事務所をみて、あなたの借金問題解決にあう事務所を探してみてください。

| 相談料 | 「0円」(無料) |

| 任意整理費用(着手金+報酬金) | 「1社当たり22,000円~」+「減額定率報酬11%」(税込) |

| 完済過払い(着手金無料) | 「着手金は無料」+「返還額の22%」 ※訴訟の場合は27.5% (税込) |

※その他、実費・諸経費が加算、司法書士の代理権の範囲は、1業者あたり140万円以下の案件に限られます、自己破産、個人再生の費用については別途相談

- スマホ・パソコンから匿名の無料相談可能!

- かんたん3分で手続きできる「借金の減額診断シミュレーター」あり!

- 家族・職場にナイショ相談の対応可能!

![]() ■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

1社あたりの借金額が140万円を超える場合や、個人再生や自己破産のような手続きを代理で行って欲しい場合には、弁護士へ債務整理を依頼することがおすすめです。

とはいえ、借金額を個別に計算することも大変なので、借金の金額が大きい場合には弁護士に相談!ということでOKです。

福井周辺の弁護士・司法書士一覧と借金相談先

| 事務所名 | 評価 | クチコミ件数 |

|---|---|---|

| 弁護士法人ふくい総合法律事務所 | 4.3 | 23 |

| 弁護士法人福井スカイ法律事務所 | 3.7 | 21 |

| 弁護士法人 高志法律事務所 | 3.4 | 8 |

| 福井弁護士会 | 2.9 | 8 |

| 司法書士法人CLEAR / 福井 相続・遺言相談センター | 4.6 | 8 |

| ひだまり法律事務所 | 4.1 | 7 |

| 海道法律事務所 | 3.3 | 6 |

| 福井ひかり法律事務所 | 4 | 4 |

| 福井開成法律事務所 | 4.8 | 4 |

| 杉原・きっかわ法律事務所 | 3.8 | 4 |

※「評価」「クチコミ件数」は調査日におけるGoogle マップのクチコミ評価

福井で債務整理・借金相談の事務所選び方は、借金解決を依頼すれば数年間の付き合いになるので、「相性が合うかどうか」で決めるのが一番です。

そのために、いくつかの事務所を比較検討して、可能であれば電話でも良いので話してみることをおすすめします。

続けて、弁護士と司法書士をそれぞれ分けて説明しています。

福井近くの弁護士・法律事務所

上の地図にあるピン(赤い印)を押すことで事務所などの口コミや評判を確認できます。

続けて福井の弁護士・法律事務所の一覧を簡単に解説します。

※クチコミ数や評価はページ作成時のもの

弁護士法人福井スカイ法律事務所

弁護士法人福井スカイ法律事務所は、福井市の事務所です。

ホームページを確認しまして、業務・事件は離婚・相続から借金問題などの取り扱い記載があります。

代表弁護士は伊賀 弘先生です。

事務所開設は2010年11月でした。

アクセスは「福井駅東口」徒歩1分です。

| 業者名 | 弁護士法人福井スカイ法律事務所 |

| 住所 | 〒910-0858 福井県福井市手寄1丁目20−20番1号 手寄久我ビル 1階 |

| 電話 | 0776-43-0225 |

| グーグルマップ評価 | 3.0 |

| 口コミ数 | クチコミ 12 件 |

弁護士法人ふくい総合法律事務所

弁護士法人ふくい総合法律事務所は、福井市の事務所です。

取り扱いの業務は借金問題・破産、離婚・男女トラブル、相続・遺言、刑事事件、労働災害、契約書、債権回収、労働問題、法人破産、顧問弁護士と記載があります。

代表弁護士は小前田 宙先生です。

アクセスはJR福井駅から徒歩7分です。

営業・受付時間は平日9時~17時です。

| 業者名 | 弁護士法人ふくい総合法律事務所 |

| 住所 | 〒910-0005 福井県福井市大手3丁目14−10 TMY大名町ビル 5階 |

| 電話 | なし |

| グーグルマップ評価 | 4.3 |

| 口コミ数 | クチコミ 10 件 |

高志法律事務所

高志法律事務所は、福井市の事務所です。

業務は企業法務、労働紛争、交通事故、相続・遺言、債務整理・破産・民事再生、民事介入暴力・不当要求対応、刑事弁護、犯罪被害者支援、高齢者・障がい者権利擁護、離婚・親権・両性の問題の取り扱いをHPに記載があります。

事務所開設は2011年でした。

| 業者名 | 高志法律事務所 |

| 住所 | 〒910-0023 福井県福井市順化1丁目24−43 ストークビル福井一番館 |

| 電話 | 0776-22-0042 |

| グーグルマップ評価 | 3.0 |

| 口コミ数 | クチコミ 6 件 |

福井開成法律事務所

福井開成法律事務所は福井市に所在し、的塲健二弁護士が所属しています。

一般民事・企業法務・刑事事件を担当し、倒産法問題対策委員会に所属しています。土日・祝日・夜間も相談可能で、アクセスはバス(上北野循環線、岡保線)や車(国道8号線)で便利です。

事務所は福井市南四ツ居にあり、無料駐車場も完備されています。

| 業者名 | 福井開成法律事務所 |

| 住所 | 〒918-8204 福井県福井市南四ツ居1丁目2−10 |

| 電話 | 0776-52-0012 |

| グーグルマップ評価 | 4.8 |

| 口コミ数 | クチコミ 4 件 |

宮本健治法律事務所

宮本健治法律事務所は、福井市にある事務所です。

業務や取り扱い事件は交通事故、破産・民事再生・私的整理、遺産相続、労働問題です。

代表弁護士は宮本健治先生です。

営業・受付時間は9:00~18:00です。

その他の特徴は相談料は無料があります。

| 業者名 | 宮本健治法律事務所 |

| 住所 | 〒910-0019 福井県福井市春山1丁目8−2 |

| 電話 | 0776-27-7752 |

| グーグルマップ評価 | 3.3 |

| 口コミ数 | クチコミ 3 件 |

剱法律事務所

剱法律事務所は、福井市にある事務所です。

業務や事件は取扱業務、離婚・男女問題、相続・遺言、成年後見、多重債務、交通事故、不動産その他一般民事事件、企業法務・労働問題、知的財産、刑事事件、行政事件を取り扱っています。

アクセスは福井鉄道市役所前(福井城址大名町)駅 徒歩3分です。

営業・受付時間は9:30〜17:30です。

| 業者名 | 剱法律事務所 |

| 住所 | 〒910-0023 福井県福井市順化1丁目24−43 ストークビル福井一番館 201 |

| 電話 | 0776-63-6674 |

| グーグルマップ評価 | 5.0 |

| 口コミ数 | クチコミ 2 件 |

弁護士法人 高志法律事務所

| 業者名 | 弁護士法人 高志法律事務所 |

| 住所 | 順化1丁目24−43 |

| 電話 | 0776-22-0042 |

| グーグルマップ評価 | 3.4 |

| 口コミ数 | 8 件 |

⇒弁護士法人 高志法律事務所の口コミ内容をグーグルマップで詳しく見る

福井弁護士会

| 業者名 | 福井弁護士会 |

| 住所 | 宝永4丁目3−1 |

| 電話 | 0776-23-5255 |

| グーグルマップ評価 | 2.9 |

| 口コミ数 | 8 件 |

ひだまり法律事務所

| 業者名 | ひだまり法律事務所 |

| 住所 | 春山1丁目1−14 |

| 電話 | 0776-43-0838 |

| グーグルマップ評価 | 4.1 |

| 口コミ数 | 7 件 |

⇒ひだまり法律事務所の口コミ内容をグーグルマップで詳しく見る

海道法律事務所

| 業者名 | 海道法律事務所 |

| 住所 | 春山1丁目1−14 |

| 電話 | 0776-25-7718 |

| グーグルマップ評価 | 3.3 |

| 口コミ数 | 6 件 |

福井ひかり法律事務所

| 業者名 | 福井ひかり法律事務所 |

| 住所 | 宝永3丁目15番16号 |

| 電話 | 0776-43-9781 |

| グーグルマップ評価 | 4 |

| 口コミ数 | 4 件 |

⇒福井ひかり法律事務所の口コミ内容をグーグルマップで詳しく見る

杉原・きっかわ法律事務所

| 業者名 | 杉原・きっかわ法律事務所 |

| 住所 | 宝永3丁目27−22 |

| 電話 | 0776-23-3402 |

| グーグルマップ評価 | 3.8 |

| 口コミ数 | 4 件 |

⇒杉原・きっかわ法律事務所の口コミ内容をグーグルマップで詳しく見る

寺田直樹法律事務所(弁護士法人)

| 業者名 | 寺田直樹法律事務所(弁護士法人) |

| 住所 | 順化1丁目24−34 順化ビル |

| 電話 | 0776-28-5545 |

| グーグルマップ評価 | 3 |

| 口コミ数 | 3 件 |

⇒寺田直樹法律事務所(弁護士法人)の口コミ内容をグーグルマップで詳しく見る

よつば法律事務所

| 業者名 | よつば法律事務所 |

| 住所 | 春山1丁目7−8 春山清水ビル |

| 電話 | 0776-28-3331 |

| グーグルマップ評価 | 3.3 |

| 口コミ数 | 3 件 |

清水法律事務所

| 業者名 | 清水法律事務所 |

| 住所 | 春山1丁目1−番14号 福井新聞さくら通りビル 2階 |

| 電話 | 0776-97-8456 |

| グーグルマップ評価 | 4 |

| 口コミ数 | 3 件 |

福井さくら法律事務所

| 業者名 | 福井さくら法律事務所 |

| 住所 | 春山1丁目3−4 |

| 電話 | 0776-22-1175 |

| グーグルマップ評価 | 4.5 |

| 口コミ数 | 2 件 |

⇒福井さくら法律事務所の口コミ内容をグーグルマップで詳しく見る

松田法律事務所

| 業者名 | 松田法律事務所 |

| 住所 | 宝永4丁目10番13号 大澤ビル 2階 |

| 電話 | 0776-50-6462 |

| グーグルマップ評価 | 4 |

| 口コミ数 | 2 件 |

神田法律事務所

| 業者名 | 神田法律事務所 |

| 住所 | 宝永4丁目2−10 斉藤ビル |

| 電話 | 0776-28-1520 |

| グーグルマップ評価 | 5 |

| 口コミ数 | 2 件 |

玄津辰弥法律事務所

| 業者名 | 玄津辰弥法律事務所 |

| 住所 | 春山1丁目1−14 |

| 電話 | 0776-27-3222 |

| グーグルマップ評価 | 4 |

| 口コミ数 | 2 件 |

⇒玄津辰弥法律事務所の口コミ内容をグーグルマップで詳しく見る

泉法律事務所

| 業者名 | 泉法律事務所 |

| 住所 | 宝永4丁目9−15 千葉ビル |

| 電話 | 0776-30-1371 |

| グーグルマップ評価 | 3.5 |

| 口コミ数 | 2 件 |

福井近くの司法書士・法務事務所

上の地図にあるピン(赤い印)を押すことで事務所などの口コミや評判を確認できます。

続けて福井の司法書士・法務事務所の一覧を簡単に解説します。

※クチコミ数や評価はページ作成時のもの

司法書士法人CLEAR

司法書士法人CLEARは、福井市にある事務所です。

業務や事件は相続・遺言、不動産登記、会社登記・企業法務、裁判関係業務、債務整理、民事信託を取り扱っています。

代表司法書士は東村 陽一先生です。

事務所は平成24年8月に開設しています。

営業・受付時間は平日9:00~17:30です。

| 業者名 | 司法書士法人CLEAR |

| 住所 | 〒910-0005 福井県福井市大手2丁目15番13号 クリアビル |

| 電話 | 0776-63-6861 |

| グーグルマップ評価 | 4.6 |

| 口コミ数 | クチコミ 5 件 |

永田廣次司法書士事務所

永田廣次司法書士事務所は、福井市の事務所です。

業務は相続・遺言・不動産登記・商業登記の取り扱いをHPに記載があります。

| 業者名 | 永田廣次司法書士事務所 |

| 住所 | 〒910-0022 福井県福井市花月4丁目2−27 |

| 電話 | 0776-24-7831 |

| グーグルマップ評価 | 3.7 |

| 口コミ数 | クチコミ 3 件 |

司法書士法人GK中尾亨事務所

司法書士法人GK中尾亨事務所は、相続・遺言・登記でおすすめのにある事務所です。

業務や事件は会社・法人登記、事業承継、相続手続き、売買・贈与、住宅ローン・融資手続、民事信託を取り扱っています。

| 業者名 | 司法書士法人GK中尾亨事務所 |

| 住所 | 〒910-0019 福井県福井市春山1丁目1−40 |

| 電話 | 0776-29-1021 |

| グーグルマップ評価 | 3.0 |

| 口コミ数 | クチコミ 3 件 |

司法書士法人CLEAR / 福井 相続・遺言相談センター

| 業者名 | 司法書士法人CLEAR / 福井 相続・遺言相談センター |

| 住所 | 大手2丁目15番13号 クリアビル |

| 電話 | 0776-63-6861 |

| グーグルマップ評価 | 4.6 |

| 口コミ数 | 8 件 |

⇒司法書士法人CLEAR / 福井 相続・遺言相談センターの口コミ内容をグーグルマップで詳しく見る

高橋・浅井司法書士事務所

| 業者名 | 高橋・浅井司法書士事務所 |

| 住所 | 春山1丁目3−23 |

| 電話 | 0776-24-5985 |

| グーグルマップ評価 | 4 |

| 口コミ数 | 4 件 |

⇒高橋・浅井司法書士事務所の口コミ内容をグーグルマップで詳しく見る

司法書士 田中幸應事務所

| 業者名 | 司法 書士 田中 幸 應 事務 所 |

| 住所 | 宝永3丁目15−10 |

| 電話 | 0776-21-6530 |

| グーグルマップ評価 | 5 |

| 口コミ数 | 2 件 |

⇒司法 書士 田中 幸 應 事務 所の口コミ内容をグーグルマップで詳しく見る

小谷正一司法書士事務所

| 業者名 | 小谷正一司法書士事務所 |

| 住所 | 松本3丁目12−9 小谷司法書士 |

| 電話 | 0776-24-4428 |

| グーグルマップ評価 | 4.5 |

| 口コミ数 | 2 件 |

⇒小谷正一司法書士事務所の口コミ内容をグーグルマップで詳しく見る

福井で利用できる法テラス

法テラスは、経済的に余裕がない方でも法律サービスを利用できるように設立された法人です。

収入や資産による制限はありますが、事務所に払う費用の立替え制度があるので、お金がない場合でも借金問題の解決をすすめることが可能です。

福井で利用できる法テラス情報です。

| 名称 | 連絡先 |

|---|---|

| 電話 | 0570-078348、IP電話利用者用:050-3383-5475 |

| 所在地 | 〒910-0004 福井市宝永4-3-1 サクラNビル2F |

| アクセス | – JR北陸線「福井」駅から徒歩15分、- 京福バス「裁判所前」停留所から徒歩1分、- 福井鉄道「仁愛女子高校」停留場から徒歩2分(当事務所には一般駐車場はございませんので、お車でお越しの方は最寄りの有料駐車場をご利用ください。) |

| 業務時間 | 平日 9時~17時(土日及び祝日は業務をおこなっておりません。) |

また、詳細なアクセス情報や地図は以下のリンク先で確認できます。

福井の借金相談を無料で出来る窓口など

福井では多重債務で借金が返せない場合に、相談できる窓口があります。

債務整理は、任意整理、特定調停、民事再生、自己破産などの方法があります。福井市の消費者センターでは、多重債務者のための無料相談会も開催しており、弁護士の紹介も可能です。借金返済でお悩みの方は、気軽にご相談ください。

- 制度名:多重債務者無料相談会

- 相談日時:詳細は多重債務者相談会日程pdfを参照

- 相談場所:福井市田原1丁目13-6(市民生活部 消費者センター内)

- 連絡先:電話 0776-20-5070 | ファクス 0776-20-5081

| 制度名など | 債務整理の方法を教えてください。 |

| 担当窓口 | 市民生活部 消費者センター |

| 電話番号 | 0776-20-5070 |

| ホームページ | https://www.city.fukui.lg.jp/faq/shiminkatsudou/syouhiseikatsu/saimuseiri.html |

今は昔ほど恥ずかしいことではない?人生を豊かにする借金減額

途中で説明したのですが、私の身内が20年ほど前に任意整理をしたのですが、そのときの報告書があります。

任意整理の交渉で、どのように借金総支払額が減ったのか見てもらえたらと思います。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。(他の「減額例」をさらに見るならこちら)

⇒借金がいくら減って支払いが楽になるのか試してみる【診断無料】

![]() ■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

1社あたりの借金額が140万円を超える場合や、個人再生や自己破産のような手続きを代理で行って欲しい場合には、弁護士へ債務整理を依頼することがおすすめです。

とはいえ、借金額を個別に計算することも大変なので、借金の金額が大きい場合には弁護士に相談!ということでOKです。