手取り20万円で借金150万円を抱えている状態は、月々の返済で生活が圧迫される可能性が高いです。しかし、借金の利息や返済期間によっては完済できないわけではありません。返済プランをシミュレーションし、生活費を切り詰めながら計画的に返済を進めることが重要です。

※こちらでは利息カットをする任意整理(債権者と個別に交渉する方法)による将来支払い金額の減額目安を試算しています

借金150万円【利息カットでいくら減額?】シミュレーション

※「元利均等返済」「月間返済金額4万円」「利率15%」で計算

先に借金150万円を利息カットした場合のまとめ表です。

シミュレーション | |

| 利率15%:返済回数 | 51ヶ月 |

| 利息カット:返済回数 | 38ヶ月 |

| 完済まで短縮期間 | 13ヶ月 |

| 払わずに済む利息 | 536686円 |

借金150万円を利息カットした場合は利率15%で「536686円」を節約できる試算でした。

この差額で弁護士や司法書士に払う費用に充てるため「借金支払いで事務所費用なんて払えない」という方でも借金減額が出来るわけです。

借金の状況は人それぞれ違うので、あなたの条件ではどの手段で減額出来るのかを実際に試してみてください。

手取り20万円で借金150万円は返済できる?

手取り20万円で借金150万円は返済は、支出面も大きく関わってきます。

例えば、実家暮らしで支出が一切ないとすれば1年で完済は十分に可能な一方で、生活費が高い地域で一人暮らしの場合には、5年以上掛かることもあるでしょう。

というのも、結局お金が足りないと借りてしまうわけで、借金地獄とはまさにこのことです。

手取り20万円の場合、年収は約300万円

手取り20万円の場合、年収は約300万円と推定されます。一般的に、消費者金融などからの借入額の上限は年収の1/3程度とされているため、年収300万円では100万円程度が借入限度額の目安です。150万円の借金は、この目安をオーバーしている状態と言えるでしょう。

債務額が月収の20倍以上だと支払不能の可能性が高い

借金の返済が困難かどうかの判断基準の一つに、「債務額が月収の20倍以上」というものがあります。手取り20万円の場合、月収の20倍は400万円です。借金150万円はこれを下回りますが、それでも返済は容易ではないと考えられます。

返済額が月収の1/3以上だと家計が圧迫される

毎月の返済額が手取り額の1/3以上になると、一般的に家計が苦しくなるとされています。手取り20万円の1/3は約6.7万円です。借金150万円を毎月6.7万円ずつ返済するのは現実的ではないため、返済期間を長めに設定する必要があります。

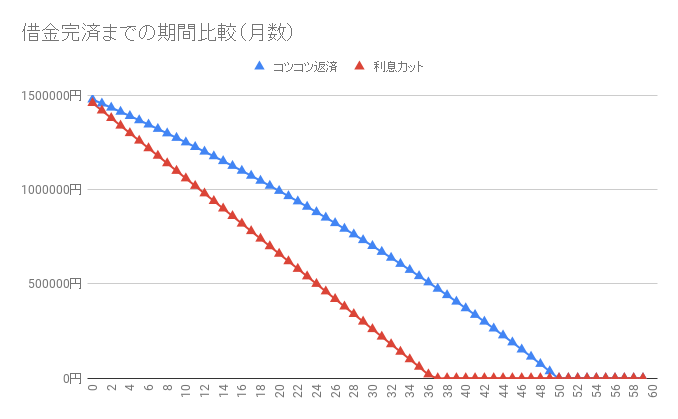

借金150万円:利息カットした場合のシミュレーション

借金150万円について、利息カットした場合の完済期間比較表と支払う金額を表にまとめました。

借金150万円を利息カットによる借金減額を試す前の試算に役立ててください。

月間返済金額別:完済期間

| 月間返済金額 | 利率15%で返済 | 利息カット | 完済まで短縮期間 |

| 3万円 | 79ヶ月 | 50ヶ月 | 29ヶ月 |

| 4万円 | 51ヶ月 | 38ヶ月 | 13ヶ月 |

| 5万円 | 38ヶ月 | 30ヶ月 | 8ヶ月 |

| 6万円 | 30ヶ月 | 25ヶ月 | 5ヶ月 |

借金150万円について利息カットした場合に、返済金額別の返済期間が短縮されることが確認できると思います。

完済までの期間は当然返済額が少ないほど長くなるわけですが、その分利息も多くなるので利息カットの影響が大きいことを確認してください。

返済期間別:最小返済金額

| 返済期間 | 月間返済額 |

| 36ヶ月(3年) | 41667円 |

| 48ヶ月(4年) | 31250円 |

| 60ヶ月(5年) | 25000円 |

借金150万円を任意整理した場合に、3年から5年において利息カットをして分割して支払うので最小返済金額は上の表にあるとおりです。

返済期間が短い場合には利息カットをしても支払い額があまり変化がない場合が多いですが、実際には利息を払わない分だけ借金完済が早まって経済的には得です。

一方で、資金繰りが厳しい場合には負債を無利息で5年間払えるということで、出来る限り長い期間で払った場合も有利です。

借金150万円:コツコツ返済した場合

借金150万円をコツコツ返済した場合の状況も見てみます。

試算なので個々によって金利や支払い金額、支払期間は異なりますので目安として利用してください。

金利別の総支払い利息額

| 利率 | 60回払いの総利息額 |

| 年利15% | 641094円 |

| 年利12% | 502000円 |

| 年利10% | 412234円 |

| 年利8% | 324875円 |

| 年利6% | 239952円 |

借金150万円を5年で完済した場合の総支払い利息額です。

年利が高い場合には、より多くの利息を払うこと必要があることが分かります。

借金をしている人にとっては、利息を多く払うこと自体に意味はありませんから、特に借金問題を解決したい場合には利息カットは有効な手段です。

返済金額別の完済までの支払い回数

| 月間返済金額 | 利率15%で返済 |

| 3万円 | 79ヶ月 |

| 4万円 | 51ヶ月 |

| 5万円 | 38ヶ月 |

| 6万円 | 30ヶ月 |

借金150万円を完済するまでの支払い回数を、月間返済金額別に表にしました。

借金問題が長期化しやすいのは、借入れが必要な状況ではどうしても月々の返済額が小さくなってしまう点が挙げられます。

一方で、必要な資金にもよりますが月額返済金額を多く出来るなら、わざわざ借金しなくても良い場合が多いのも、借金問題が深刻化しやすい要因といえます。

自力返済のコツ

手取り20万円で借金150万円を完済するのは容易ではありませんが、工夫次第である程度返済額を捻出することは可能です。ここでは、借金返済の3つのコツをご紹介します。

家計の見直しと節約

毎月の収支を把握し、不要な出費がないか家計を見直すことが大切です。固定費の中で特に見直しの余地があるのが、住居費や水道光熱費、通信費などです。また、外食や趣味・娯楽費など、変動費を削減する努力も必要です。

借り換えによる金利引き下げ

借り換えとは、他社の低金利な商品に乗り換えることで、金利負担を減らす方法です。ただし、一時的に借入額が増えたり、手数料がかかる場合もあります。借り換え前には、返済総額がトータルで見て減るかどうかを確認することが大切です。

繰り上げ返済の活用

毎月の約定返済とは別に、臨時のボーナスなどを返済に充てる方法を「繰り上げ返済」と言います。繰り上げ返済をすることで、返済期間を短縮し、利息の総額を減らすことができます。こまめに繰り上げ返済をするのがおすすめです。

自力返済が難しい場合は債務整理を検討

どんなに頑張っても返済のメドが立たないという場合、弁護士や司法書士に相談して債務整理を検討するのもひとつの方法です。中でもオススメなのが、「任意整理」という手続きです。

任意整理のメリットとデメリット

任意整理のメリットは、利息や遅延損害金がカットされ、大幅に債務が減額される点です。また、弁護士や司法書士が交渉してくれるため、取り立てなどのプレッシャーから解放されるのも大きな利点と言えます。一方、デメリットとしては、手続き後も返済は継続しなければならない点や、信用情報に傷がつく点などが挙げられます。

任意整理のシミュレーション

借金150万円を任意整理した場合、利息がカットされるため、返済総額は150万円で済みます。仮に返済期間を5年とすれば、月々の返済額は2.5万円程度になります。債務整理前に比べて、大幅に返済負担を減らせると言えるでしょう。

弁護士費用の相場

任意整理の着手金は1社あたり2~5万円程度、減額報酬は20~30万円程度が相場です。借金150万円の場合、利息カットで40~50万円程度の減額になると考えられるため、弁護士費用以上のメリットが期待できます。経済的な余裕がない場合でも、分割払いに対応してくれる弁護士事務所が多いため、諦める必要はありません。

150万円の借金減額は1ヶ月でも早いほうが得!

手取り20万円で借金150万円を抱えている状況は決して楽ではありませんが、あきらめずに返済プランを立てることが重要です。具体的には、以下のようなステップで返済を進めていくことをおすすめします。

- 収支を把握し、家計を見直す

- 借り換えや繰り上げ返済で少しでも返済額を増やす

- それでも返済が難しければ、弁護士に相談して任意整理を検討する

これらを着実に実行していけば、遅かれ早かれ借金150万円を完済することができるはずです。 返済中は我慢の毎日が続きますが、借金のない自由な生活を思い描きながら、ゴールを目指して頑張っていきましょう。

以下は借金150万円の初月利息を金利別に表にしました。

| 利率 | 初月の利息額 |

| 年利15% | 18750円 |

| 年利12% | 15000円 |

| 年利10% | 12500円 |

| 年利8% | 10000円 |

| 年利6% | 7500円 |

借金の利息カットは弁護士・司法書士が間に入った段階で行われるので、早めに相談することで無駄に利息を払わずに済みます。

もし、あなたが借金問題を利息カットで解決したい場合はまずどんな条件になるのか、借金減額診断を試してみてください。