身内の者が借金問題について法律事務所に相談をして解決したことがありますので、そのことについて解説しています。

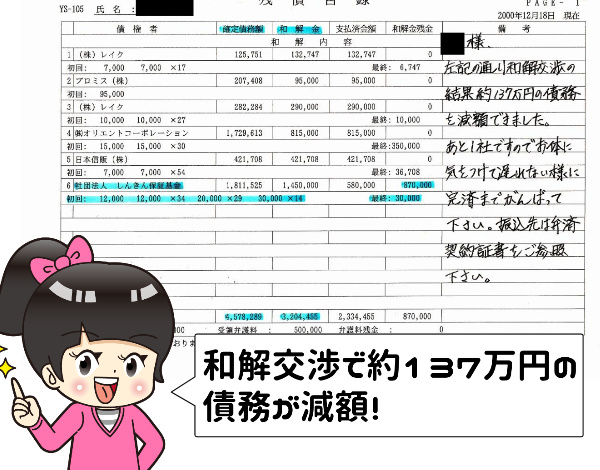

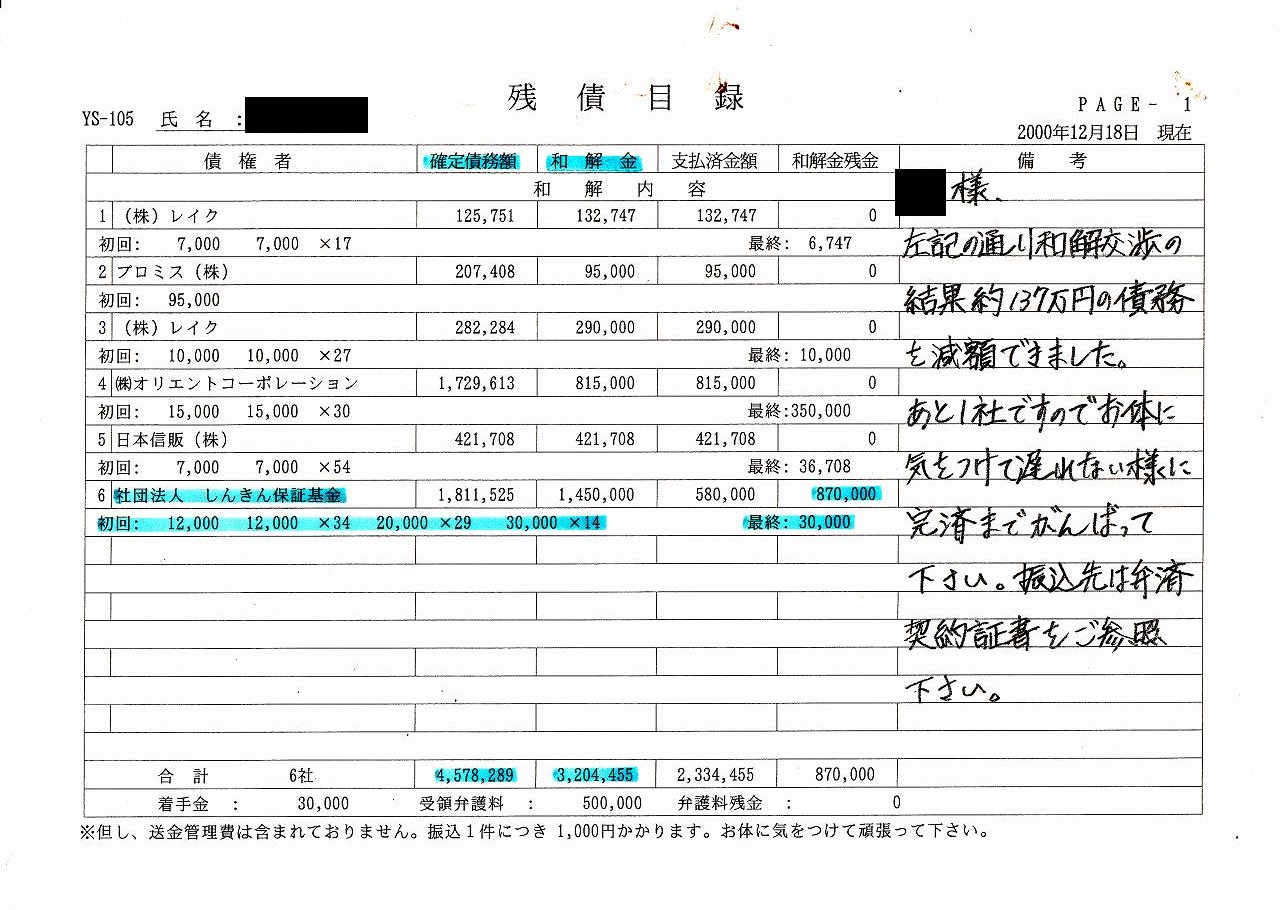

借金問題解決には、任意整理(個別に和解する手続き)や自己破産(破産法に基づいて債務の整理をする手続き)がありますが、こちらでは債務整理をして(確定)債務が約457万円から和解によって約320万円まで137万円減ったときの体験談です。

あなたの借金問題解決の参考になれば幸いです。

借金問題を法律事務所に相談して解決した体験談・結果

任意整理によって債権者(貸主)に対して和解をしたことで、確定債務額4,578,289円が3,204,455円になり、約137万円の減額に成功したと弁護士の先生より残債目録で報告を受けました。

このことは以下に残債目録をフルサイズでプライバシー保護以外の部分の編集なしで確認してください。

プロミス、レイク(2個あります)、オリコ、そして日本信販の借金について解決でき、しんきん保証基金に対して支払いを残すのみになりました。これは弁護士の先生からいただいた励ましのお言葉にもありますね。

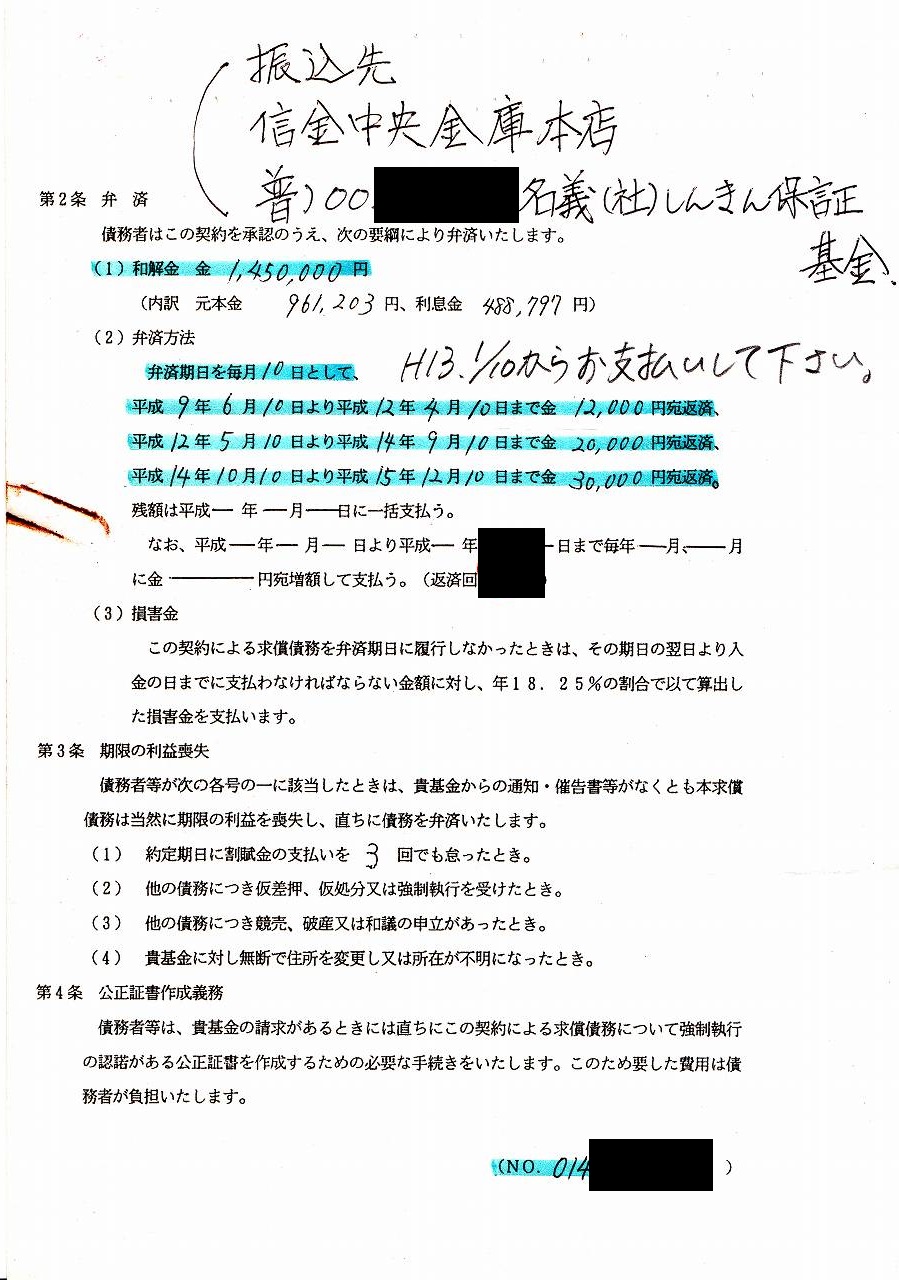

弁済契約証書の2ページ目に支払先や注意事項が書かれていて、この返済計画によって無理なく返済をしていくという流れになります。

このように最終的には、社団法人しんきん保証基金を除く債権者に完済をして、弁護士の先生としんきん保証基金に対して支払いを行うという形になりました。

当然、このようなことは個人で和解(借金について相手に相談・交渉すること)をしようとしても残念ながら基本的には相手にしてくれません。

あわせて、借金問題について困っている人にとって、債権者(貸主)が複数存在する場合には、これらを一気に解決するのは労力的にも限界があります。

借金の返済が難しくなった場合において、法律事務所で個々の債務者に相談することで解決をしていく手段が任意整理です。

もちろん、債務の額や収入によって自己破産などを行う必要もありますが、逆に過払い金などで借金問題が解決できる可能性があります。

あなたの債務についてどのような解決が出来るのか、まずは診断してみてください。

※弁護士に債務整理を依頼する場合、弁護士との直接面談が必要になります

次になぜ法律事務所に相談すると借金問題が解決するのかを簡単に説明します。

なぜ法律事務所に相談すると借金問題が解決するのか

借金問題の最も一般的な解決は、残債について返済をすることであり、すべての利害関係者に利点がある解決方法です。

ただ、何事も当初の計画通りに行くわけではなく、「返済が出来ない」というような残念ながら貸主と借主の契約に基づいた最も一般的な「借金を完済する」という解決策が取れない状況になってしまうことも少なくありません。

極端な例をいえば、失業によって借金返済が出来ない状況ですが就職したとしても生計を立てるのに無理がある収入になってしまった場合に、返済金額よりも利息のほうが多ければ借金問題は「借金を計画的に返済する」ということが、基本的には出来ない状況になってしまいます。

この点で、借金問題の解決は違う方法をとらなければいけない状況にあり、今回話をしている法律事務所に相談するという方法で解決を図るというわけです。

次に具体的にどのような流れで借金問題が解決するかを説明します。

借金問題解決の手段

借金問題解決の手段について大きく「任意整理」「個人再生」「自己破産」と三つの方法がありますが、こちらでは任意整理と自己破産について説明しています。

任意整理とは、貸主に対して個別に交渉して(和解)返済額の総支払額や月々の返済金額を改めて決め直すことが主に行うことです。

任意整理によって貸主と和解をすることで、無理の無い返済金額及び月間返済額になるため、今までのような日常生活を取り戻すこと(再建を図る)が出来ます。

自己破産の説明については2021年2月中旬以降に記載します。それまでは裁判所のホームページより引用した定義を載せます。

破産(自己破産)とは,ある人がクレジットで買物をしたり,消費者金融業

者からお金を借りたりして,自分の収入だけでは返すことができないくらいの

借金(債務)を作ってしまったときに,その人(債務者)の申立てによって,

裁判所が を言い,破産法という 債務の整理を主な目的として進める手続のこと

法律にその手続が定められています。https://www.courts.go.jp/morioka/vc-files/morioka/file/20303001.pdf

いずれの方法についても、借金問題の解決に役立ちますが一般的なデメリットとして、新たな借金が出来ないなど生活に一部支障が出ますが、すでに借金問題が大きいのでこのデメリットは問題が解決出来るメリットに比べると小さいものといえます。

また、途中で説明した「個人再生」は持ち家があるような場合にうまく問題を解決出来る一つの方法です。

どうして貸主(金を貸している会社など)は合意をしてくれるのか

不思議なのはどうして借入額や返済額の同意を貸主が合意するかということではありませんか?

貸主としては利息が入るからこそ貸しているわけで、それを放棄するというのはそもそも貸している目的を否定していますよね。

このことは借主が返せない場合に自己破産するとなれば、利息どころか元本の回収すらも出来なくなることが理由です。

言い方は悪いですが自己破産と妥協を貸主に対して交渉するというのが任意整理の本質になります。

実は貸す側もこの事態を想定している!?

ここまで見ると貸主が不利な状況なのに任意整理が認められていることは変な話ですよね。

とはいえ、この事態はそもそも貸主にとって大きく2つの点で想定されている事態でもあります。

まず1点目として、借主が借金を返せない事態は貸主も想定していて、その確率と計算に基づいて「貸倒引当金」を設定しています。

つまり、貸主がお金を貸してくれる段階で借主が借金を返せない事態に備えて、確率計算で前もって備えている(むしろ備えなければいけない)ということがあります。

それに加えて、もう1点は借主が借金を返せないリスクは貸し出すときの金利によって、貸し倒れをした場合に備えて多くの利息を取っています。

多く利息を取っておくことで、個々の債務者が貸し倒れたとしても問題が少ないように計算しているわけですね。

以上の点から、貸す側も借主が借金を返せない状況は商売上の確率的な面や財務的な面で想定をしているというわけです。

どうしても返済が出来ないような場合には破産

最後に任意整理によって個別の和解をしても債務者の再建が図れないという場合には、自己破産を選ぶことになります。

自己破産というとこの世の終わりのように見えますが、実際にはそんなことはありません。(私の身内の者もそこそこ元気に生きています^^;)

破産自体は法律で定められたもので、国民の生活を再建し、再び国家の繁栄に寄与する一員になるためのシステムなのです。

自己破産という名前によって印象が悪いのが難点ですよね。

まとめ:借金問題の解決は法律事務所に相談

ここまで雑に説明してきましたが、借金問題は返済が出来ないという段階で相談することが望ましいです。

というのも返済を放置することで遅延延滞金などが発生してしまうため、問題は全く解決しないどころかさらに不利な状況になってしまいます。

また、郵便物や電話での督促や職場への電話確認など、法律事務所が仲介に入ることで解決する問題も少なくありません。

以上、借金問題は親戚などに相談して解決出来ないと分かった段階で、法律事務所に相談することをおすすめします。

まずは、あなたの債務についてどのような解決が出来るか診断してみましょう。

※弁護士に債務整理を依頼する場合、弁護士との直接面談が必要になります