督促を止めるためには、支払いをするというのが最も一般的な解決方法です。

ただし、それが出来ないから今の状況にあるわけで、結局放置していても延滞金が増えるばかりで良いことはありません。

そこで支払いの問題を解決するために策を講じる必要がありますので、すぐにお金を作る方法について解説します。

なお、こちらで説明するのは非合法およびそれに近いものは扱いませんのでご了承ください。

どうして未払いの理由を説明しても聞いてくれないのか?

督促先と支払いの相談する場合に「いつお金が入るか?」ということを前もって準備しなければいけません。

それが出来なければ文字通り「話にならない」からです。

実は私も経験があるのですが、今でも普通に考えたら理不尽な状況で、自分が悪いのですが思い出すとやはり腹が立つものでした。

それは、相手(市役所)が「支払いが出来ない事情を説明しろ」と言ったために説明したら、なぜか怒られたという展開です。

結局は、債務者の理由説明は天災などの例外を除けば、未払いの人がお金を払えない事情を説明しても聞いてくれません。

督促をする側の関心は「いつ、いくらお金が払えるのか?」だけであり、冷静に考えてみれば逆に立場として「私がお金を貸した相手が不払い」ならそのように対応するかもしれません。

あなたは貸したお金を返さない相手がいたらどのように対応しますか?

以上のように、重要なのはどのようにしてお金を作るか?ということを準備したうえで支払先に期日相談をしなければいけないということです。

お金を作る方法3選

お金を作る方法について、平成初期や昭和の時代なら「質屋」「街金・ヤミ金」「夜職系」など方法が限られていましたが、現代ではスマホ一つで出来る金策も増えています。

当然、昔からあるものが形や配信方法を変えて今も存在していますが(例えばSNSを使った個人間金融など)、ここで言いたいのは「個人が出来る金策の選択肢が増えた」ということです。

即金で得られる場合には相手側も良くも悪くも足下を見られるために金額が低めですが、それをうまく埋める方法も解説します。

不要品売却

https://www.mercari.com/jp/help_center/

お金が無くなった場合にまず考えるのは不要品売却です。

現代はフリマアプリなどがあるので不要品売却の方法は過去よりも数段行いやすい状況になっています。

不要品売却は誰でも出来るようになった利便性の一方で、すぐにお金が必要という場合には「いつ売れるのか?」「いつお金が入るのか?」という点で欠点を持っています。

一方で、貴金属や時計、ブランドの衣料品など高価な物品を持っている場合には、即日現金を得られる質屋などの事業者は今でも有効に使えます。

以上の点から、一般的な不要品を売る場合には現金取得までに時間が掛かるために、前もって準備を行う必要がありますので、もしこの金策をする場合には今すぐ取りかかるようにしてください。

また、高価な不要品の場合には質屋などの利用で即日現金を得ることが出来ますが、「即日現金を必要としている」ということで足下を見られる金額が提示されることは覚悟しなければいけません。

思い出のある高価物品の場合には、昔ほど使われなくなったので方法自体も知らないという方がいるかもしれませんが、「質に入れる」融資で買い戻す方法も検討してください。

短期バイト

支払いをするためめにお金を作る方法としては、短期バイトも代表的な方法です。

2021年現在では、職場や職種を選ばなければ人手不足な場所も少なくないために、アルバイトやパートであれば「人あまり状況があった2010年代初頭」と比べると比較的すぐに見つけることが出来ると判断しています。

一方で、仕事があるかどうかは地域差によるところが大きく、また個人差も多少出てしまうため(人当たりが良い人はやっぱり優遇されます)に、誰でも均一に労働の機会があるとはいえません。

また、アルバイトやパートはすぐにお金が支給されない場合も多いこと、まとまった金額を得るためには相当労働時間が必要など、得られるお金の金額や期間で欠点があることは否めません。

自己アフィリエイト

「自己アフィリエイトって何だ?」という方も少なくないために、誤解を恐れずにごく短く説明するとすれば「営業代理店が得る広告報酬を自分が得るもの」です。

例えば、キャッシングのカード発行で1万円いかないぐらいの報酬を得ることが出来ますし、サービスの試用期間だけでも数千円もらえるというものがあります。

「そんなおいしい話があるわけないだろう?」という疑問があると思いますが、まず話自体はあるからここで説明しています。

一方で、やはりお金がもらえるなりの理由はあります。

それは事業者が掛ける広告費が営業代理店ではなくあなたに直接払われ、この広告費は「あなたと接点を持つために払われるもの」です。

そのため、例えば通販系のお試し自己アフィリエイトでは営業電話が掛かってくる可能性が高いです。

うっとうしいぐらい電話が掛かってくる営業代理店がこのようにして個人情報を得たうえで売上を立てていることが分かると思います。

つまり、とても悪い言い方をすれば、自己アフィリエイト「個人情報の身売り」に近いものがあります。

そして、この「個人情報の身売り」を、スマホ契約やカード契約をしている事業者が営業代理店に情報を渡して行っているわけで、これを自分で申請するというのが自己アフィリエイトになります。

詳しくは自己アフィリエイトについて説明されている動画があるので参考にしてください。

とはいえ今は緊急事態であり、「青汁買ってくれ!」とあとで電話が掛かってくることよりも差し押さえに向かって進む督促の状況を止めることが重要です。

自己アフィリエイトについてはA8.net側で「5万円稼ごう!」のような企画もやっていますので、気になる方は会員登録してどんな報酬がもらえるかを見てください。

![]()

![]()

後日払いに対応する方法

ここまで説明してきたように、高価な物品を質屋で売るなどする以外はまとまったお金が得られないことが分かります。

とはいえ、それでも即日現金系の金策は質屋で売る場合も含めて「どうしても足下を見られること」は避けられないので、支払いに充てるほどのお金を得ることが難しいです。

一方で、督促相手がお金を得るまで待ってくれるかは分かりませんし、延滞金は年利20%に迫るほど高利なものになっています。

これに対応するためには「金策でお金が得られる算段を付ける」⇒「お金を借りる」という流れが一般的かつ合理的な判断です。

問題は「人に借りるのか」「企業に借りるのか」という点で、出来れば身内に借りることをおすすめします。

身内にお金を借りる

親戚でお金を貸したまま、もしくは借りたままの人がいるような話って聞いたことはありませんか?

このような貸し借り関係は当事者間からすれば一つの問題ですが、この貸し借り関係が存在することは事実で、やはりお金を借りるなら身内から借りるのが一番です。

というのも、身内の場合においても少なからずありますが、他人に借りることでは人間関係の変化が出来てしまいますし、正直いえば他人があなたにお金を貸す理由がない場合が多いです。

身内の場合には、長期的な付き合いがありましたし、これからもあることを考えれば金利を取るなどのケースは少ないです。

また、借入期間も比較的長期間借りることが許される現状があります。

少し前に話したように当事者間ではいろいろあるでしょうが、多くの親戚間の借入問題が割と棚上げになって正月などの話題になっていることを考えれば、身内にお金を借りるというのは最も有効な金策の仕上げといえます。

保証人に直談判は最良手段なのか

金策の仕上げとして、身内と併せて見たいのは保証人に借入れを直談判をすることです。

というのも、例えば借入れが返せない場合には、当然に保証人に対して請求が行われるわけで、支払いが難しくなったことの初期段階で相談すればするほど問題解決が容易になるケースがあるからです。

このことは、あとで保証人に請求された場合に「そんな重大なことになっているならもっと早く言ってくれ!」と言われる可能性があります。

おそらくは、もっと早く言ったとしても文句を言われますが、選べる選択肢があったとして破滅的な状況を避けられる点は評価出来るでしょう。

私の身内も債務整理をして自己破産を選ぶ予定だったのですが、結局保証人の説得で個人再生を選びました。

やはりもっと早く相談してくれ!と思っていたに違いありませんが、ギリギリのラインで個人再生を選べたのは良かったと思います。

消費者金融・カードローンの活用

金策の仕上げとして身内も頼れない、もしくは頼りたくないという場合には、消費者金融やカードローンの活用があります。

当然「現在苦境なのになんで消費者金融なんだ!」という意見もあるかもしれませんが、当サイトの主張はお金を借りて支払いを回し続けることを推奨していません。

当サイトの立場は「金が得られる状況を作ったら短期間融資を受けて差し押さえや督促などの危機を解決して、金が入ったらすぐに返済する」という状況で短期的に利用することを推奨しています。

そのため、「借金苦の第一歩が消費者金融」という主張も分からなくもないですが、現在の状況にあるのは家を借りたり分割払いや公共料金の支払いのように「信用取引が出来る判断能力がある成人」です。

そのため、考え方や主張に違いがあることは認めますが、過保護すぎる意見ですべての人に対する選択肢の制限を主張するのは逆に問題があるといえます。

サービス側が言う「ご利用は計画的に」の意図

消費者金融やカードローンの名称である「キャッシング」は、短期間の融資ですぐに決済することが一般的で、貸し出し側も不要なリスクを取りたくないというのが実のところ正直な意見です。

このことは、破産や債務整理など起こりやすいハイリスクな顧客に対してはどうしても高い利息を取らなければ商売が成り立ちません。

一方で、審査が早く借入れまでの期間が即日対応など、普通に考えたら驚くようなサービスを提供している点は評価しなければいけません。

以下は消費者金融アイフルの「クレジットカードの支払額が払えない!滞納時に起きる事態と適切な対処法」ページにおいて、貸金業側から債務整理について言及があります。

どうしても返済不可能な場合は専門家に相談して債務整理を検討

どうしてもクレジットカードの支払いが難しい場合は、弁護士に相談して債務整理による支払いの減額や免除を検討しましょう。

過度に貸金業側の姿勢を良いとするつもりはありませんが、少なくとも中立性を保っている点を確認することが出来ます。

今は初めてキャッシングを利用する方に対して、1ヶ月間無利息などのサービスも増えていますから、どうしても身内を頼りたくないという方は利用してみてください。

督促に対応しないと起こることの復習

督促に対応しないと起こることを改めて考えてみましょう。

まず、督促に対応しないと、職場や保証人などに連絡されますので、これが困る場合には電話を無視してはいけません。

一方で、電話に対応しても職場などに連絡する場合がありますので、結局は未払いの問題に対して有効な解決策が必要になることは否めません。

次に信用調査機関に対して支払いの遅延が登録され、61日以上の滞納で「異動(一般に言われるブラック)」と登録されるために、以後数年間の経済生活に支障が出てしまいます。

これは、ローンが組めないというのは当然ですが、家を借りる場合や携帯電話の分割払いなどに影響し、今日のネット決済が多くなった現状を考えると十分に生活に支障が出るレベルといえるでしょう。

次に督促状が内容証明などで届くと、法的な対応である「差し押さえ」の準備が始まります。

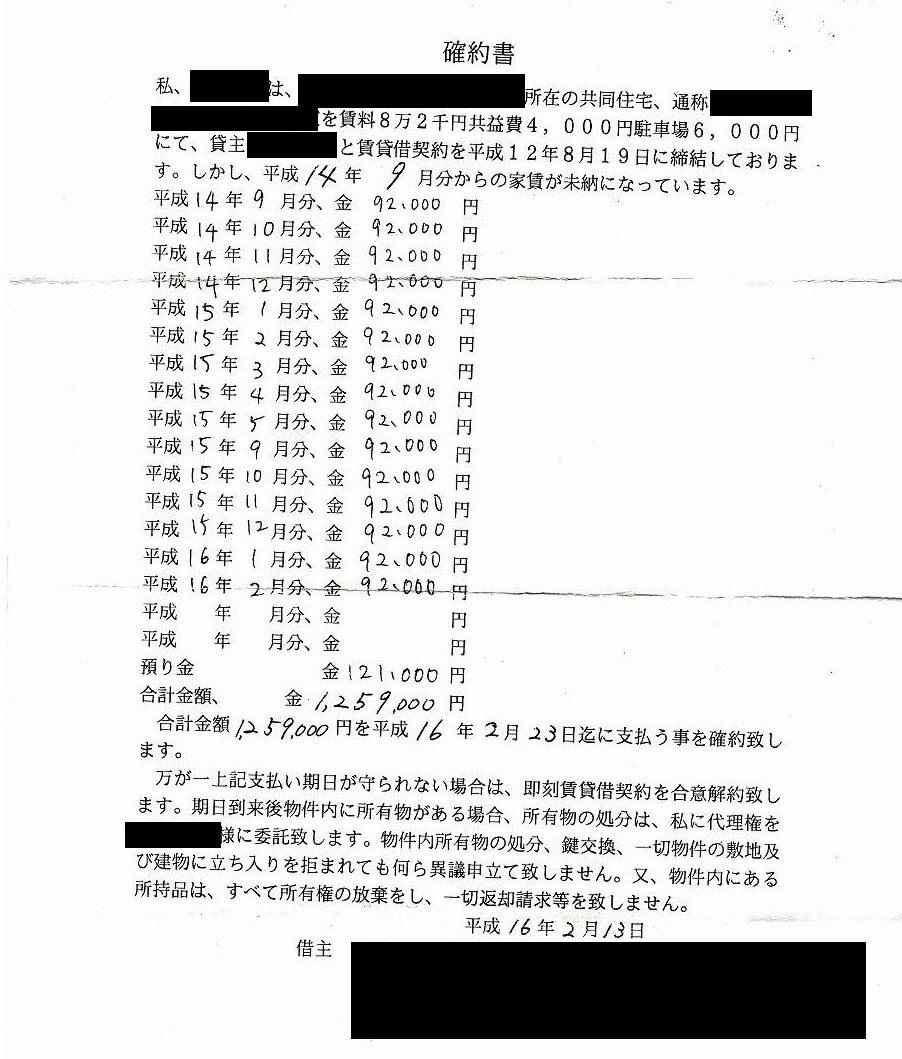

また、この段階で保証人などにも請求が行くために、連絡が来るのは督促を行う事業者だけではなくなります。家賃の未払いでは「確約書」に同意を求められ、これでいわゆる追い出しの準備が整います。

最終的には強制執行によって銀行口座や車などの「差し押さえ」、家賃未払いの場合は「強制退去」を余儀なくされます。

期間的にいえば、内容証明郵便が届く3ヶ月目でレッドカードであり、信用調査期間に「異動」登録される61日目までには、未払い問題の対応を完了させる必要があります。

その点で、督促電話が多くなる未納1ヶ月段階で対処しなければいけません。

お金を作ることが出来ない場合

以上のように今では昔に比べて様々な金策がありますが、どれも多少手間が掛かるものの、ほとんどの方が行える方法です。

これらの手を尽くしても、または尽くしたとしても借金の支払いが出来ない場合には、弁護士や司法書士に間に入ってもらって、借金問題を解決する必要があります。

なお、法的な借金問題の解決と聞くと「自己破産」を想像しますが、法的な借金問題解決の最も重い方法が自己破産であって、ほとんどの場合には自己破産に至りません。

事実、私の身内の者も本人は自己破産をするつもりでいたところ、親戚や弁護士の先生に言われて個人再生という方法をとりました。

実際に個人再生でもそこそこ重い債務整理方法なのですが、ほとんどの方は「任意整理」といって裁判所が介入せずに、借金問題解決に対して委任した法律事務所が個別に示談を取っていく方法を使います。

この場合には、例えば「消費者金融Aは債務整理するけどクレカBは債務整理しない」という選択が取れるために、生活への影響を最小限にして柔軟な借金問題解決を図ることが出来ます。

金策をしたところで支払いが追いつかない場合や、自分でその計算が難しくて法律事務所に相談して借金問題を解決したい場合は、ネットから借金問題が解決出来るか法律事務所に診断申込みが出来るプログラムがあるので、良かったら試してみてください。

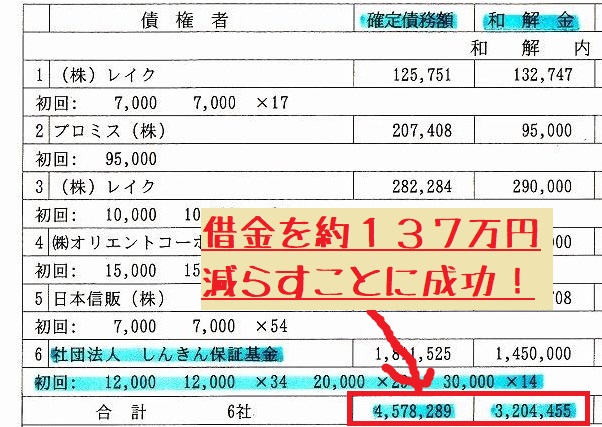

以下は過去に身内の者が借金問題を解決したときの報告書類の一部です。

身内が総借金額を4,578,289円から3,204,455円に減らして、支払いは月5万円台になりました。

もし終わりの見えない借金返済にうんざりしているなら「匿名・住所不要」の借金減額診断を試してみてください。

「24時間対応でスマホからチャット形式」の減額診断で、こちらから電話をかけなくて良いので気軽に使えて簡単です。

↓

※なお、弁護士に債務整理を依頼する場合、弁護士との直接面談が必要