32歳における借金はいくらからやばいのでしょうか?

こちらでは、32歳の借金額における危険水域をみていきます。

32歳の年収と返済に充てられる金額とは

32歳の年収と返済に充てられる金額はいくらなのか?は個人の収入・支出と資産・負債によって変わってきます。まずは平均年収で見てみると428万円でした。

32歳の平均年収

- 全体:428万円

- 男性:463万円

- 女性:369万円

32歳の平均年収が428万円ですが、結構高いという印象はありませんか?

一方で、手取額は当然もっと少なくなり「酒居会計事務所」のホームページでは目安額を確認することが出来ます。

年収:430万円⇒335万円

ここからはこの32歳の手取額で借入額における危険度を見ていきます。

32歳の月間支払い額における危険度は9.3万円までが目安

32歳の月間支払い額における危険度は9.3万円までが目安です。

以下は32歳の年収手取額における情報まとめ表です。

| 金額(万円) | |

| 年収 | 335 |

| 月収 | 27.9 |

| 返済に充てられる額 | 9.3 |

これは月間の支払いに占める借金返済金額は1/3までが安全圏目安と考えられていて、この目安は「総量規制」というものに基づいた考え方です。

総量規制とは

総量規制とは、消費者金融などで貸し付けの規制として収入の1/3までとするものです。以下に詳細を引用しています。

新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

この総量規制は必ずしもうまく機能しているかはさておき、借金返済について一つの目安になります。

そのため、32歳における月間の返済に充てられる金額で安全圏は9.3万円が目安と考えてください。

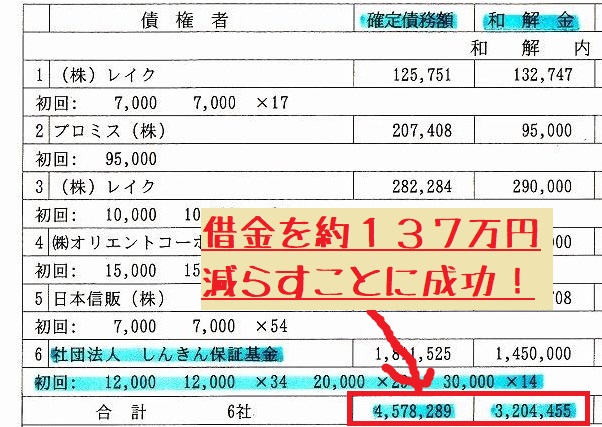

私の身内は、「総借金額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」と無理なく払える額に減らせて、さらに督促も止まりました。

とはいえ、いきなり「借金減額ができます!」と言われても困ると思いますので目安を計算しました。

あくまでシミュレーションの結果に過ぎませんが、借金減額の目安に役立ててください。

| 借金額 | 節約可能な利息額 | 完済期間短縮 |

| 借金100万円 | 301674円 | 9ヶ月短縮 |

| 借金150万円 | 536686円 | 13ヶ月短縮 |

| 借金200万円 | 789895円 | 16ヶ月短縮 |

| 借金250万円 | 1053447円 | 17ヶ月短縮 |

| 借金300万円 | 1323461円 | 19ヶ月短縮 |

| 借金350万円 | 1597812円 | 20ヶ月短縮 |

| 借金400万円 | 1875182円 | 20ヶ月短縮 |

| 借金500万円 | 2436013円 | 22ヶ月短縮 |

| 借金600万円 | 3001986円 | 22ヶ月短縮 |

※シミュレーション方法:「元利均等返済」「月間返済金額はリボ払い等の設定を参考にそれぞれ決定」「利率15%」で計算

詳細は以下のページで見ることが出来ますので、借金減額に興味があればあわせて確認してください。

なお、今すぐ借金減額をしたい方は「住所なし・電話番号だけの匿名OK」でスマホからプラン診断が出来るので借金問題の解決に役立ててください。

あわせて、事務所から電話をかけてくれるので、「自分で電話をかけて弁護士事務所に何を相談して良いのか困るということもないのも利点」です。

借金の減額プランをチャット診断依頼する【24時間受付・無料】

※弁護士に債務整理を依頼する場合は弁護士との直接面談が必要です

※弁護士に債務整理を依頼する場合は弁護士との直接面談が必要です

32歳:年収と借り入れ金額別の危険度

収入の1/3までは返済が出来る見込みが総量規制の意図になりますが、32歳における借入額がいくらまでなら危険では無いのかを具体的に見ていきます。

なお、計算については一般的と考えられる数値を利用しています。

年利はクレジットカードのリボ払いで良くみる「15%」、支払い回数は「60回(5年)」で計算しています。

また月額や年額は5年間の平均値なので、必ずしも現在の支払い項目の状況と一致するわけではないこと、端数計算で計算差があります。

独自に計算をしたい方は「プロミス:ご返済シミュレーション」で計算してみてください。

32歳:借金100万円の危険分析表

100万円の返済データ | |

| 借入額 | 1000000円 |

| 毎月の返済額 | 23790円 |

| 月間の利息額 | 7123円 |

| 年間の利息額 | 85479円 |

| 総利息額 | 427396円 |

借金100万円の月間支払い額は23790円です。

また借金100万円の月間の利息額は7123円です。

32歳で借金100万円の返済は特に気にするような金額でもないといえます。(もちろん借入れが無いに越したことはありません)

32歳:借金150万円の危険分析表

150万円の返済データ | |

| 借入額 | 1500000円 |

| 毎月の返済額 | 35685円 |

| 月間の利息額 | 10685円 |

| 年間の利息額 | 128219円 |

| 総利息額 | 641094円 |

借金150万円の月間支払い額は

また借金150万円の月間の利息額は

32歳で借金150万円の返済は特に問題はありませんが、住宅ローンや車ローンを組むときに邪魔になる可能性があります。

32歳:借金200万円の危険分析表

200万円の返済データ | |

| 借入額 | 2000000円 |

| 毎月の返済額 | 47580円 |

| 月間の利息額 | 14247円 |

| 年間の利息額 | 170958円 |

| 総利息額 | 854792円 |

借金200万円の月間支払い額は

また借金200万円の月間の利息額は

32歳で借金200万円の返済は月5万円近くを返済に充てているので、その分だけ家計が圧迫されていますが、破産するほどには危険性はありません。

32歳:借金250万円の危険分析表

250万円の返済データ | |

| 借入額 | 2500000円 |

| 毎月の返済額 | 59475円 |

| 月間の利息額 | 17808円 |

| 年間の利息額 | 213698円 |

| 総利息額 | 1068490円 |

借金250万円の月間支払い額は

また借金250万円の月間の利息額は

32歳で借金250万円の返済は月の返済に充てる額は6万円近くの金額なので家計を圧迫し始めています。

32歳:借金300万円の危険分析表

300万円の返済データ | |

| 借入額 | 3000000円 |

| 毎月の返済額 | 71370円 |

| 月間の利息額 | 21370円 |

| 年間の利息額 | 256437円 |

| 総利息額 | 1282187円 |

借金300万円の月間支払い額は71370円です。

また借金300万円の月間の利息額は21370円です。

32歳で借金300万円の返済は家計を大きく圧迫していて、そろそろ危険な状況になってきています。

状況によっては債務整理も考える領域といえるでしょう。

32歳:借金400万円の危険分析表

400万円の返済データ | |

| 借入額 | 4000000円 |

| 毎月の返済額 | 95160円 |

| 月間の利息額 | 28493円 |

| 年間の利息額 | 341917円 |

| 総利息額 | 1709583円 |

借金400万円の月間支払い額は95160円です。

また借金400万円の月間の利息額は28493円です。

32歳で借金400万円の返済は月の支払いに充てられる限界金額を超えています。

そのため、平均的な32歳の年収においては、借入れ400万円が破産に向かう一つの目安になります。

32歳:借金500万円の危険分析表

500万円の返済データ | |

| 借入額 | 5000000円 |

| 毎月の返済額 | 118950円 |

| 月間の利息額 | 35616円 |

| 年間の利息額 | 427396円 |

| 総利息額 | 2136979円 |

借金500万円の月間支払い額は118950円です。

また借金500万円の月間の利息額は35616円です。

32歳で借金500万円の返済はかなり無理があり、平均的な年収では破産待ったなしというところでしょうか。

ただし、32歳になると年収の開きも大きくなっているので、手取りで年間500万円近くあればなんとか問題ないというところでしょうか。

結婚前に債務整理をおすすめする理由

結婚前に債務整理をおすすめする理由は借金が離婚の原因になるからです。

金額 割合 1位 0円~30万円未満 62.8% 2位 80万円~100万円未満 12.6% 3位 30万円~50万円未満 9.1% 出典:マイナビウーマン「付き合っていく中で、彼氏が借金・ローンを抱えていることがわかった場合、いくらくらいまでなら許容できますか?」

約半数超の62.8%の女性は、男性の借金について30万円までしか許してくれないという点は注目するべきでしょう。

あわせて、100万円超の借金が許せるという方は15%ほどでした。

以上より、結婚までに借金を2ヶ月で返せるほどまで小さくしておくことが望ましいと判断しています。

逆に女性側に借金がある場合は、男性側の資産・収入や価値観、育ちによって変わってくると考えています。

男性側の借金についてマイナビウーマンで調査がある一方で、女性側の借金についてはたいして関心がないのは、男性側の甲斐性によるところと判断しています。

次に家購入におけるローン審査通過を見てみます。

逆に女性側に借金がある場合は、男性側の資産・収入や価値観、育ちによって変わってくると考えています。

男性側の借金についてマイナビウーマンで調査がある一方で、女性側の借金についてはたいして関心がないのは、男性側の甲斐性によるところと判断しています。

次に家購入におけるローン審査通過を見てみます。

家購入時に異動情報がないことが理想的

家を現金一括で購入する方はよほどの資産を持っている方を除けばローンで購入すると思いますが、任意整理を行うことでおおむね5年間はローンなど組めなくなります。

これは任意整理をしたという事実が信用情報機関に登録され、これは俗称「ブラックリストに載る」ですが実際は「異動」情報として登録されます。

いずれにしても任意整理から5年間は住宅ローンを組むのが難しいと判断出来ます。

一方で平均初婚年齢は以下のようになっています。

平均初婚年齢(2015年調査)

- 男性:30.7歳

- 女性:29.1歳

住宅購入のタイミングは、地域や状況によって様々ですが、家が手狭に感じる子供が産まれるタイミングが多い状況を考えます。

一人目が産まれるまで概ね2年前後、また二人目が産まれるまで概ねさらに3年前後を考えると、結婚から5年後には家を買えるようにしたいところです。

30~39歳の借金平均額は61万円

| 30~39歳 | |

| 2020年1~3月期 | 58 |

| 2020年4~6月期 | 53 |

| 2020年7~9月期 | 60 |

https://www.e-stat.go.jp/dbview?sid=0002210017

統計名:家計調査 貯蓄・負債編 二人以上の世帯

表番号:8050

表題:貯蓄・負債(世帯主の年齢階級別)

データ:住宅・土地以外の負債【万円】 二人以上の世帯

最後に30~39歳の平均借金額の統計を見てみます。

30~39歳の借金平均額は60万円でした。

借金をする人、しない人はかなりしっかりと分かれる傾向がありますので、この平均額は借入れをしている方の中央値ではないことが分かります。

かなり大雑把な計算をするとすれば、3割の人が借金をしているとして、残りの人が借金をしていない場合には、借金をしている人の平均値は180万円ぐらいと、それなりに信憑性がある数字になりました。

以下は180万円の借入れについて、返済額などのデータです。

180万円の返済データ | |

| 借入額 | 1800000円 |

| 毎月の返済額 | 42822円 |

| 5年で払う利息額 | 769312円 |

毎月

もしこの借金や支払いを減らしたいということであれば、借金減額シミュレーターを試してみてください。

費用は無料で使えて電話番号だけの匿名で診断が出来ます。

どうしても誰とも電話をしたくないという方以外におすすめします。

今すぐ借金減額をしたい方は「詳細な個人情報不要・匿名OK」でスマホからプラン診断が出来るので借金問題の解決に役立ててください。

私の身内は、任意整理で「総借金額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」と無理なく払える額に減らせて、さらに督促も止まりました。

診断は無料なのでよかったら試してみてください。

- スマホ・パソコンから匿名の無料相談可能!

- かんたん3分で手続きできる「借金の減額診断シミュレーター」あり!

- 家族・職場にナイショ相談の対応可能!