手取り18万円で借金200万円を抱えてしまうと、返済が難しくなり、自己破産を検討せざるを得ない状況に陥る可能性もあります。本記事では、年収の1/3以上の借金や複数借入の危険性について解説し、借金を返済するためのコツや、どうしても返済が難しい場合の債務整理について詳しく説明します。

※こちらでは利息カットをする任意整理(債権者と個別に交渉する方法)による将来支払い金額の減額目安を試算しています

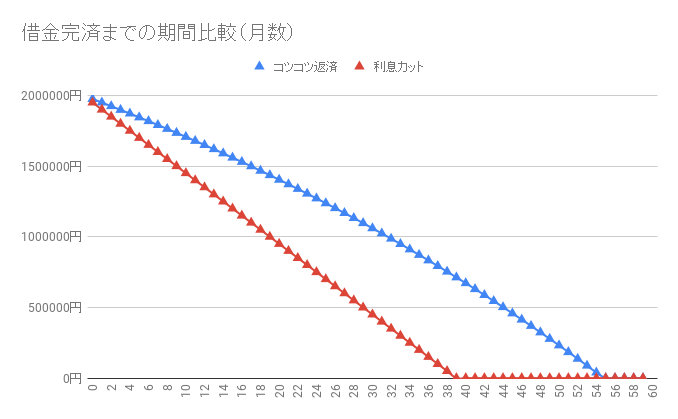

借金200万円【利息カットでいくら減額?】シミュレーション

※「元利均等返済」「月間返済金額5万円」「利率15%」で計算

先に借金200万円を利息カットした場合のまとめ表です。

シミュレーション | |

| 利率15%:返済回数 | 56ヶ月 |

| 利息カット:返済回数 | 40ヶ月 |

| 完済まで短縮期間 | 16ヶ月 |

| 払わずに済む利息 | 789895円 |

借金200万円を利息カットした場合は利率15%で「

この差額で弁護士や司法書士に払う費用に充てるため「借金支払いで事務所費用なんて払えない」という方でも借金減額が出来るわけです。

借金の状況は人それぞれ違うので、あなたの条件ではどの手段で減額出来るのかを実際に試してみてください。

手取り18万円で借金200万円は危険な状態

手取り18万円で借金200万円は、普通に返済するのが難しい場合があり、支出面を考えたうえでどのぐらい借金返済に回せるかで変わってきます。

例えば、実家暮らしでほとんど全ての給料を借金返済に充てることができれば、1年ほどで完済も十分可能です。

一方で、生活費が高い地域では借金200万円の完済まで5年以上必要になる場合があり、また返しても借りてしまうといった状況となれば、いつまでたっても借金を払い続けることになるでしょう。

借入金額が年収の1/3を超えていると危険

自力で返済可能な借金額の目安は年収の1/3と言われています。手取り18万円の年収は216万円なので、その1/3である72万円以下の借金なら自力返済の可能性がありますが、200万円の借金は危険な状態と言えます。

複数社から借入があると返済が困難に

1社からの借入れでも返済は大変ですが、2社以上から借りている状態は多重債務といい、さらに返済が難しくなります。新たなクレジットカードやローンの審査も通りづらくなるため、早めの解決が重要です。

借金200万円:利息カットした場合のシミュレーション

借金200万円について、利息カットした場合の完済期間比較表と支払う金額を表にまとめました。

借金200万円を利息カットによる借金減額を試す前の試算に役立ててください。

月間返済金額別:完済期間

| 月の返済額 | 利率15%返済 | 利息カット | 短縮期間 |

| 3万円 | 144ヶ月 | 67ヶ月 | 77ヶ月 |

| 4万円 | 79ヶ月 | 50ヶ月 | 29ヶ月 |

| 5万円 | 56ヶ月 | 40ヶ月 | 16ヶ月 |

| 6万円 | 43ヶ月 | 34ヶ月 | 9ヶ月 |

| 7万円 | 36ヶ月 | 29ヶ月 | 7ヶ月 |

※利息だけを払うような厳しい状況も想定して比較できるように少ない返済金額も掲載しています

借金200万円について利息カットした場合に、返済金額別の返済期間が短縮されることが確認できると思います。

完済までの期間は当然返済額が少ないほど長くなるわけですが、その分利息も多くなるので利息カットの影響が大きいことを確認してください。

返済期間別:最小返済金額

| 返済期間 | 月間返済額 |

| 36ヶ月(3年) | 55556円 |

| 48ヶ月(4年) | 41667円 |

| 60ヶ月(5年) | 33333円 |

借金200万円を任意整理した場合に、3年から5年において利息カットをして分割して支払うので最小返済金額は上の表にあるとおりです。

返済期間が短い場合には利息カットをしても支払い額があまり変化がない場合が多いですが、実際には利息を払わない分だけ借金完済が早まって経済的には得です。

一方で、資金繰りが厳しい場合には負債を無利息で5年間払えるということで、出来る限り長い期間で払った場合も有利です。

借金200万円:コツコツ返済した場合

借金200万円をコツコツ返済した場合の状況も見てみます。

試算なので個々によって金利や支払い金額、支払期間は異なりますので目安として利用してください。

金利別の総支払い利息額

| 利率 | 60回払いの総利息額 |

| 年利15% | 854792円 |

| 年利12% | 669334円 |

| 年利10% | 549645円 |

| 年利8% | 433167円 |

| 年利6% | 319936円 |

借金200万円を5年で完済した場合の総支払い利息額です。

年利が高い場合には、より多くの利息を払うこと必要があることが分かります。

借金をしている人にとっては、利息を多く払うこと自体に意味はありませんから、特に借金問題を解決したい場合には利息カットは有効な手段です。

返済金額別の完済までの支払い回数

| 月の返済額 | 利率15%返済 |

| 3万円 | 144ヶ月 |

| 4万円 | 79ヶ月 |

| 5万円 | 56ヶ月 |

| 6万円 | 43ヶ月 |

| 7万円 | 36ヶ月 |

※利息だけを払うような厳しい状況も想定して比較できるように少ない返済金額も掲載しています

借金200万円を完済するまでの支払い回数を、月間返済金額別に表にしました。

借金問題が長期化しやすいのは、借入れが必要な状況ではどうしても月々の返済額が小さくなってしまう点が挙げられます。

一方で、必要な資金にもよりますが月額返済金額を多く出来るなら、わざわざ借金しなくても良い場合が多いのも、借金問題が深刻化しやすい要因といえます。

結婚前に借金問題の解決をおすすめする理由

結婚前に借金問題の解決をおすすめする理由は借金が離婚の原因になるからです。

金額 割合 1位 0円~30万円未満 62.8% 2位 80万円~100万円未満 12.6% 3位 30万円~50万円未満 9.1% 出典:マイナビウーマン「付き合っていく中で、彼氏が借金・ローンを抱えていることがわかった場合、いくらくらいまでなら許容できますか?」

約半数超の62.8%の女性は、男性の借金について30万円までしか許してくれないという点は注目するべきでしょう。

あわせて、100万円超の借金が許せるという方は15%ほどでした。

以上より、結婚までに借金を2ヶ月で返せるほどまで小さくしておくことが望ましいと判断しています。

逆に女性側に借金がある場合は、男性側の資産・収入や価値観、育ちによって変わってくると考えています。

男性側の借金についてマイナビウーマンで調査がある一方で、女性側の借金についてはたいして関心がないのは、男性側の甲斐性によるところと判断しています。

次に家購入におけるローン審査通過を見てみます。

逆に女性側に借金がある場合は、男性側の資産・収入や価値観、育ちによって変わってくると考えています。

男性側の借金についてマイナビウーマンで調査がある一方で、女性側の借金についてはたいして関心がないのは、男性側の甲斐性によるところと判断しています。

次に家購入におけるローン審査通過を見てみます。

家購入時に異動情報がないことが理想的

家を現金一括で購入する方はよほどの資産を持っている方を除けばローンで購入すると思いますが、任意整理を行うことでおおむね5年間はローンなど組めなくなります。

これは任意整理をしたという事実が信用情報機関に登録され、これは俗称「ブラックリストに載る」ですが実際は「異動」情報として登録されます。

いずれにしても任意整理から5年間は住宅ローンを組むのが難しいと判断出来ます。

一方で平均初婚年齢は以下のようになっています。

平均初婚年齢(2015年調査)

- 男性:30.7歳

- 女性:29.1歳

住宅購入のタイミングは、地域や状況によって様々ですが、家が手狭に感じる子供が産まれるタイミングが多い状況を考えます。

一人目が産まれるまで概ね2年前後、また二人目が産まれるまで概ねさらに3年前後を考えると、結婚から5年後には家を買えるようにしたいところです。

借金200万円を手取り18万円で返済する方法

借金200万円を手取り18万円で返済する方法は、まず支出の見直しをしてください。

収入を増やせるなら一番ですが、それよりも簡単なのは支出を減らすことであるためです。

固定費の見直しと余計な出費の削減

家賃、水道光熱費、通信費、保険料、サブスク代など、固定費を見直して削減できる部分を探しましょう。無駄な出費を減らすことで、返済に回せるお金を増やすことができます。

副業やアルバイトで収入を増やす

本業だけでは返済が難しい場合、副業やアルバイトで収入を増やすのも一つの方法です。ただし、身体を壊さないよう、無理のない範囲で行うことが大切です。

繰上返済でかかる利息を減らす

ボーナスが出たタイミングなど、余裕があるときに繰上返済をすると、支払う利息を減らすことができます。利息は借金を大きくする要因の一つなので、できるだけ早く返済するのがおすすめです。

おまとめローンで借金を一本化

複数の借金をまとめて一本化できるおまとめローンを利用すると、金利の低下や返済の管理がしやすくなるなどのメリットがあります。ただし、審査が必要なので、返済能力が認められる収入が必要です。

どうしても返済が難しい場合は債務整理を検討

返せない額の借金となれば、債務整理で解決するもおすすめです。

当然ですが、債務整理には一定期間カードなどが作れないといったデメリットはありますが、人生全体で考えるとこのようなデメリットはかなり小さいものになります。

事実、借金完済が難しい多重債務者になってしまった場合には、親戚などに借りるか、債務整理をするかの二択で解決するのがほとんどです。

任意整理

任意整理は、弁護士などの代理人を通じて貸金業者と交渉し、利息カットや分割払いなどを取り決める方法です。200万円の借金を任意整理で3年返済する場合、月々の返済額は約55,555円になります。

個人再生

個人再生は、裁判所を通して借金を1/5〜1/10程度に減額し、原則3年以内で返済する制度です。200万円の借金が100万円程度に圧縮できる可能性がありますが、減額率は収入や財産状況によって変わります。

自己破産

自己破産は、裁判所に申し立てて認可されれば借金が全て免除される代わりに、価値ある財産を処分されます。生活必需品などは残せますが、マイホームやローン中の車などは失うことになるので注意が必要です。

200万円の借金減額は1ヶ月でも早いほうが得!

手取り18万円で借金200万円を抱えてしまった場合、自力返済は非常に困難です。返済のコツを実践しても厳しいようであれば、早めに弁護士などの専門家に相談して債務整理を検討することをおすすめします。無理のない返済計画を立てることが、借金問題解決の第一歩となります。

以下は借金200万円の初月利息を金利別に表にしました。

| 利率 | 初月の利息額 |

| 年利15% | 25000円 |

| 年利12% | 20000円 |

| 年利10% | 16667円 |

| 年利8% | 13333円 |

| 年利6% | 10000円 |

借金の利息カットは弁護士・司法書士が間に入った段階で行われるので、早めに相談することで無駄に利息を払わずに済みます。

もし、あなたが借金問題を利息カットで解決したい場合はまずどんな条件になるのか、借金減額診断を試してみてください。